LABلب

LABلب

پشتپرده صعود و سقوط توکن LAB؛ زکاکسبیتی از معاملات پنهانی و تسلط گسترده خودیها میگوید

توکن LAB طی چند ماه یکی از عجیبترین صعودهای بازار ارزهای دیجیتال را تجربه کرد؛ صعودی که ارزشگذاری کاملاً رقیقشده آن را، بسته به قیمت مبنا، به محدوده ۶ تا ۱۴ میلیارد دلار رساند. بااینحال، مجموعهای از تحقیقات آنچین زکاکسبیتی (ZachXBT) تصویری کاملاً متفاوت از این موفقیت ظاهری ترسیم میکند: توزیع نامشخص توکنها، تسلط گسترده افراد داخلی بر عرضه، تغییر یکجانبه دورههای قفل، وامها و معاملات خارج از بورس پنهان و فعالیتهای مشکوک در صرافیهای متمرکز.

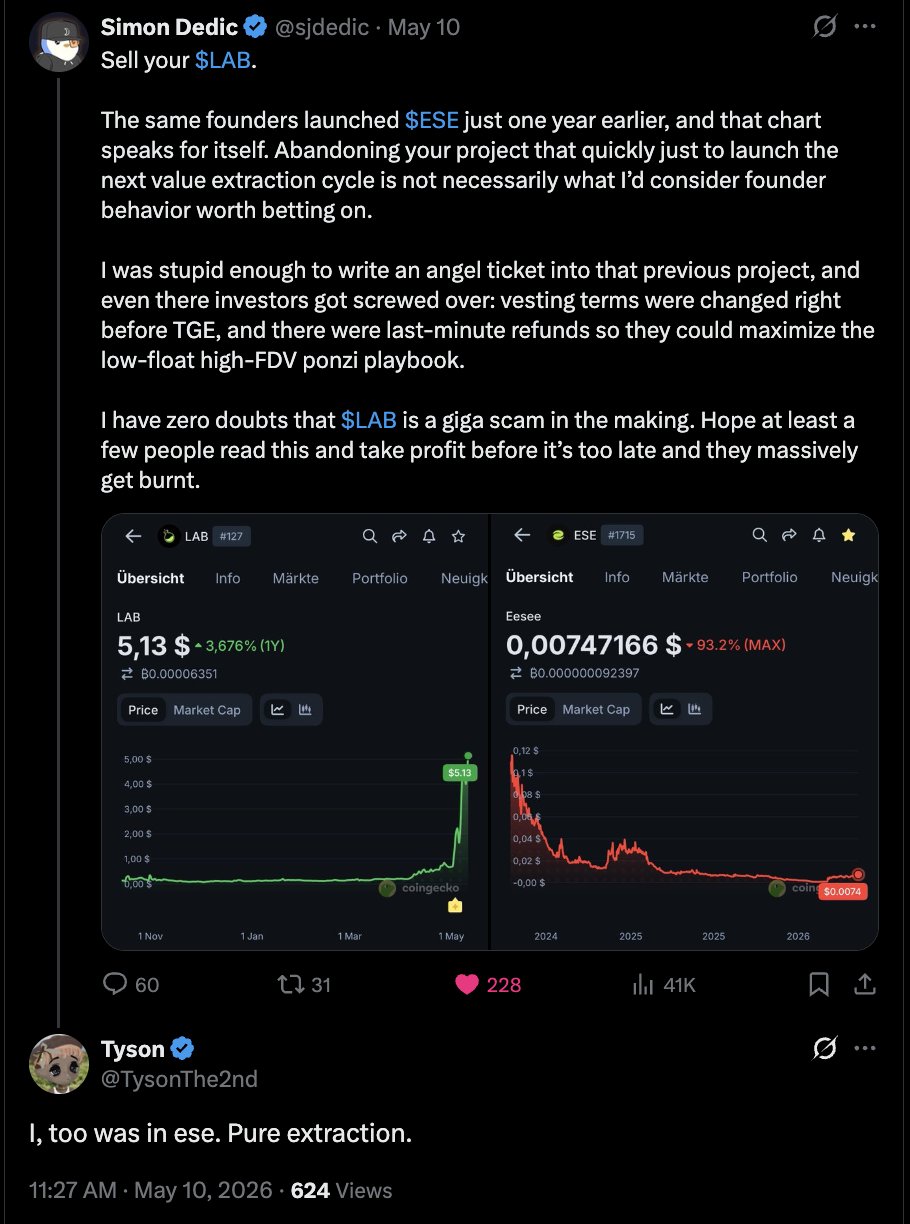

قیمت LAB سرانجام از اوج نزدیک به ۱۴ دلار به کمتر از ۲ دلار سقوط کرد و سپس با موج دیگری از فروش، تا حوالی ۰.۵۵ دلار پایین آمد. زکاکسبیتی معتقد است این اتفاق صرفاً شکست یک پروژه یا اصلاح طبیعی بازار نبود، بلکه نمونهای جدی از پدیدهای است که آن را «استخراج ارزش از معاملهگران خرد» مینامد؛ سازوکاری که در آن، سرمایهگذاران عادی بدون اطلاع از توافقهای خصوصی و ساختار واقعی عرضه، به نقدشوندگی خروج افراد داخلی تبدیل میشوند.

توضیح مهم: مطالب مطرحشده در این گزارش عمدتاً بر یافتهها و ادعاهای منتشرشده از سوی زکاکسبیتی استوار است و نباید آنها را تا پیش از اثبات در مراجع رسمی، حکم قطعی درباره تخلف اشخاص یا شرکتهای نامبرده تلقی کرد.

LAB چگونه به یکی از توکنهای بحثبرانگیز بازار تبدیل شد؟

پلتفرم معاملاتی LAB را ووا سادکوف (Vova Sadkov) که با نام ولادیمیر نیز شناخته میشود، بههمراه فردی به نام مارک بنیانگذاری کرد. رویداد تولید توکن یا TGE این پروژه در اکتبر ۲۰۲۵ انجام شد.

اعضای این تیم پیشتر در پروژه Eesee و توکن ESE فعالیت داشتند. بهگفته زکاکسبیتی، تغییر تمرکز تیم از Eesee به پروژه جدید موجب شد بسیاری از سرمایهگذاران قبلی احساس کنند پروژه به حال خود رها شده است.

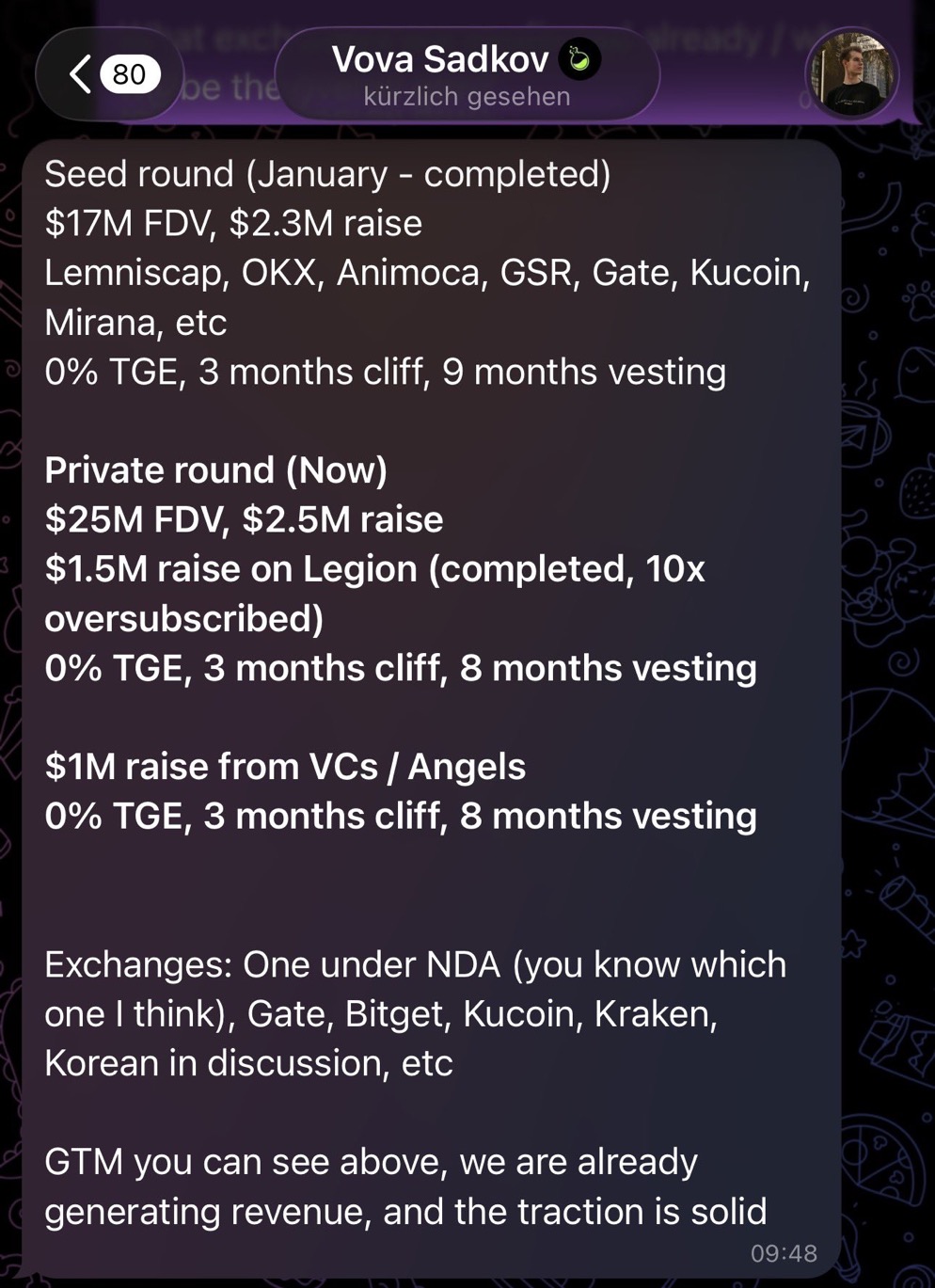

LAB از حمایت نامهای شناختهشدهای مانند Lemniscap، OKX، Animoca، GSR، Gate، KuCoin، Mirana و Amber برخوردار بود. حضور چنین مجموعههایی در فهرست حامیان پروژه، در نگاه اول میتوانست نشانهای از اعتبار آن باشد. نکته قابلتوجه این بود که تعدادی از این شرکتها، خود از بازیگران حوزه بازارسازی یا میزبان معاملات LAB نیز محسوب میشدند.

با وجود ارزشگذاری چندمیلیارددلاری توکن، اطلاعات شفاف و یکدستی درباره نحوه توزیع آن در دسترس نبود. دادههای منتشرشده در وبسایتهایی مانند کوینگکو، کوین مارکت کپ و RootData با یکدیگر تطابق نداشتند و مستندات رسمی LAB نیز جزئیات کافی درباره سهم تیم، سرمایهگذاران، بازارسازها، فروش عمومی و ذخایر اکوسیستم ارائه نمیکرد.

زکاکسبیتی با بررسی جریان توکنها در شبکه به این نتیجه رسید که در زمان آغاز تحقیقات، احتمالاً بیش از ۹۵ درصد عرضه LAB در اختیار اعضای تیم، افراد داخلی یا نهادهای نزدیک به آنها قرار داشته است. او همچنین میگوید از زمان راهاندازی توکن، انتقالهای بزرگ بسیار کمی مشاهده شده که بتوان آنها را با اطمینان به دارندگان مستقل و غیرخودی نسبت داد.

چنین تمرکزی الزاماً بهتنهایی اثباتکننده دستکاری بازار نیست؛ اما اگر عرضه در گردش واقعی مشخص نباشد، تعداد محدودی از بازیگران میتوانند نقدشوندگی و قیمت را بهشدت تحتتأثیر قرار دهند. در چنین وضعیتی، ارزش بازار ظاهری توکن نیز ممکن است تصویر درستی از ارزش نقدشونده آن ارائه نکند.

تغییر یکجانبه شرایط فروش عمومی

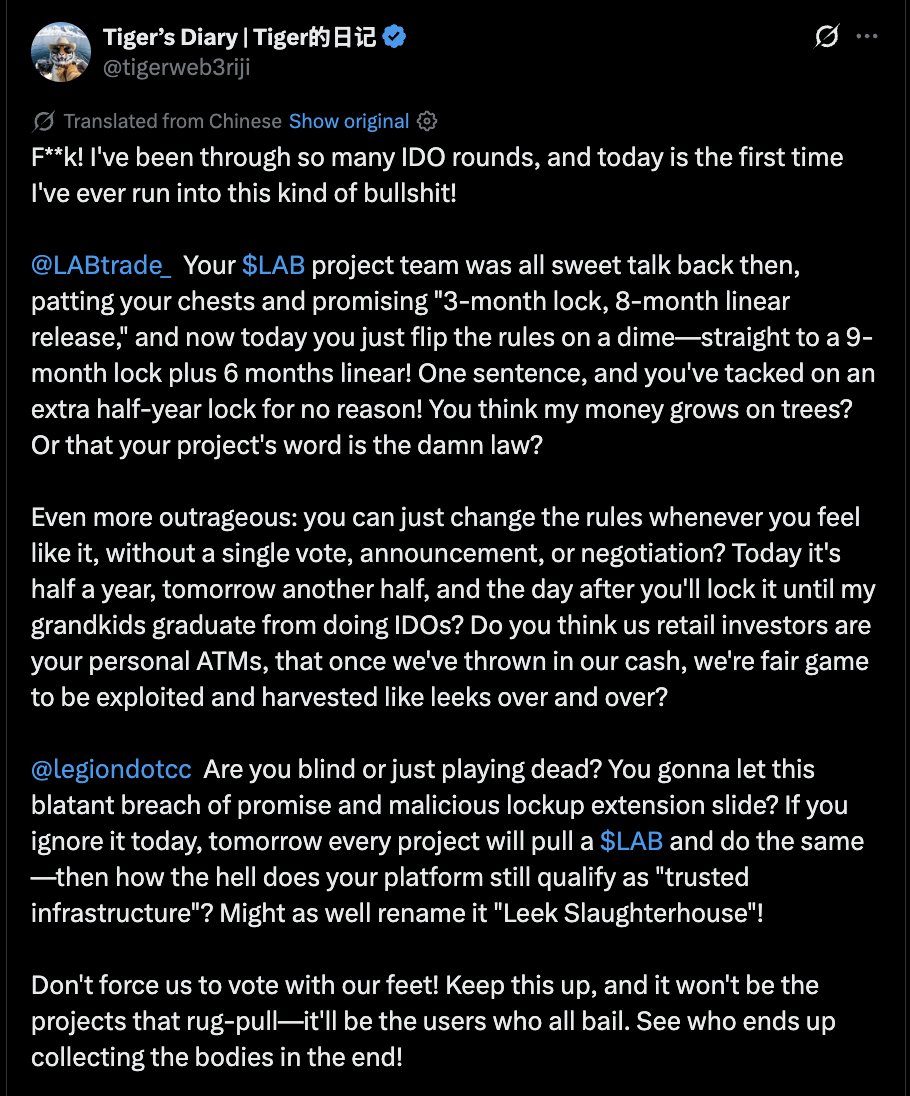

یکی دیگر از محورهای تحقیق، نحوه برخورد تیم LAB با خریداران فروش عمومی در پلتفرم Legion بود. طبق تصویری از یک ایمیل که در رشته زکاکسبیتی منتشر شد، دوره کلیف یا توقف اولیه آزادسازی توکنهای این گروه از سه ماه به ۹ ماه افزایش یافته بود.

اگر این تغییر بدون رضایت قبلی خریداران انجام شده باشد، سرمایهگذاران فروش عمومی برای مدت طولانیتری قادر به انتقال یا فروش داراییهای خود نبودهاند؛ آن هم در شرایطی که ظاهراً معاملات خصوصی دیگری با شرایط کاملاً متفاوت در پشت صحنه جریان داشته است.

در تصویر دیگری که در این تحقیق بازنشر شد، یکی از مشارکتکنندگان فروش عمومی مدعی است شرایط قفل توکنها پس از جذب سرمایه تغییر کرده و آن را رفتاری ناعادلانه در قبال خریداران توصیف میکند.

برخی از تولیدکنندگان محتوا نیز اعلام کرده بودند که مطالبات مربوط به کمپینهای تبلیغاتی LAB را با تأخیر دریافت کردهاند یا درباره زمان پرداخت پاسخ روشنی از تیم نگرفتهاند.

این موارد در کنار ابهام درباره توزیع توکن، نگرانیها درخصوص شفافیت عملیاتی پروژه را افزایش داد.

وامهایی با سود ماهانه ۷.۵ درصد

بخش مهمی از یافتههای زکاکسبیتی به توافقهای مالی خصوصی مربوط میشود؛ توافقهایی که معاملهگران عادی از وجود یا شرایط آنها اطلاعی نداشتند.

یکی از نمونههای منتشرشده، پیشنویس قراردادی برای اعطای وام با سود ماهانه ۷.۵ درصد بهمدت شش ماه بود. وامگیرنده در این قرارداد شرکتی ثبتشده در جزایر ویرجین بریتانیا با نام The Lab Management Ltd معرفی شده بود و امضای ووا سادکوف نیز پای قرارداد دیده میشد.

نکته مهم قرارداد، نحوه تسویه در صورت نکول بود. طبق مفاد ارائهشده، اگر وامگیرنده موفق به بازپرداخت تعهدات خود نمیشد، بدهی میتوانست با توکن LAB و براساس «قیمت بازار» تسویه شود. یکی از منابع زکاکسبیتی نیز تأیید کرده بود که توافقهایی با شرایط مشابه در عمل ارائه شدهاند.

این ساختار ریسک مهمی برای بازار ایجاد میکند. اگر قیمت LAB در بازاری کمعمق و تحتکنترل عرضهکنندگان بزرگ افزایش پیدا کند، بدهکار میتواند بدهی خود را با توکنهایی تسویه کند که هزینه ایجاد یا دسترسی به آنها برایش بسیار کمتر از قیمت اسمی بازار بوده است. در مقابل، وامدهنده یا دریافتکننده توکن برای نقدکردن دارایی خود به خریداران بازار آزاد نیاز خواهد داشت.

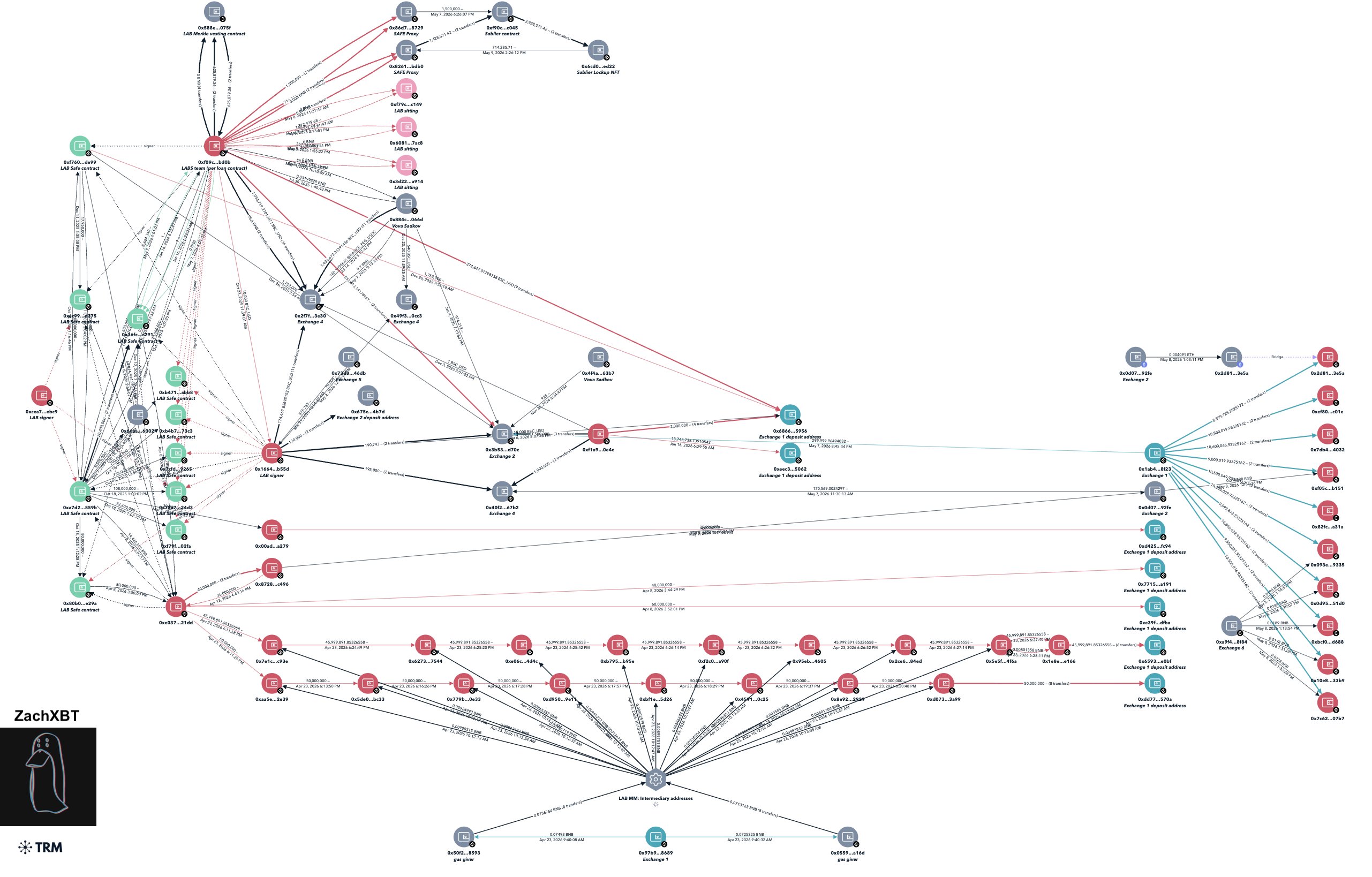

زکاکسبیتی کیف پول وامگیرنده به آدرس 0xf09C19328C26088053a8c9CfB982427bafF2Bd0b را به برخی از بازخریدهای عمومی LAB و فعالیتهای دیگر مرتبط دانست. بررسی مسیر وجوه، ارتباطاتی با آدرسهای واریز شخصی منتسب به ووا در صرافیهای بایبیت و گیت و همچنین تراکنشهایی مربوط به پروژه قبلی Eesee نشان میداد.

بهگفته این پژوهشگر، وجوه شخصی و تجاری در برخی مسیرها با یکدیگر ترکیب شده بودند. چنین اختلاطی، ردیابی دقیق منبع پول و تفکیک فعالیتهای فردی از عملیات رسمی شرکت را دشوار میکند.

معاملات OTC با تخفیفهای سنگین

از ژانویه ۲۰۲۶ به بعد، پیشنهادهای مختلفی برای فروش خارج از بورس یا OTC و اعطای وام مرتبط با LAB مطرح شده بود. معاملات OTC بهخودیخود در بازار ارزهای دیجیتال غیرعادی نیستند؛ مشکل زمانی ایجاد میشود که حجم، قیمت، دوره قفل و آثار آنها بر عرضه آینده برای عموم افشا نشود.

براساس مستندات منتشرشده، مارک در یک گروه عمومی تلگرامی بهدنبال خریداران OTC بوده است. در نمونه دیگری، منویی در واتساپ گزینههایی مانند وام با سود ماهانه ۵ درصد، خرید توکن با ۶۰ درصد تخفیف و دوره قفل پنجماهه و طرحهایی با تخفیف تضمینشده ارائه میکرد.

در پیشنهاد دیگری که به KOL Capital نسبت داده شده، تخفیف خرید توکن به ۸۰ درصد میرسید. دریافتکنندگان این توکنها در مقابل باید الزامات مشخصی برای انتشار محتوا را رعایت میکردند و ظاهراً در صورت عملنکردن به تعهدات تبلیغاتی، با تهدید قرارگرفتن در فهرست سیاه مواجه میشدند.

تخفیف ۸۰ درصدی به این معناست که اگر قیمت عمومی توکن یک دلار باشد، طرف خصوصی آن را تنها با ۲۰ سنت خریداری میکند. چنین دارندهای حتی پس از سقوط شدید بازار نیز ممکن است همچنان در سود باشد؛ درحالیکه معاملهگر خردی که توکن را با قیمت کامل خریده، زیان قابلتوجهی متحمل میشود.

بهگفته زکاکسبیتی، تخفیف معاملات خصوصی همزمان با افزایش قیمت LAB بیشتر شده بود. در نتیجه، رشد قیمت نهتنها مانع عرضه ارزان به گروههای خاص نشده، بلکه امکان ارائه تخفیفهای ظاهراً جذابتر و ایجاد حجم بیشتری از عرضه پنهان را فراهم کرده است.

این توکنها ممکن بود بهدلیل دوره قفل فوراً وارد بازار نشوند؛ اما تعهد فروش آیندهای به وجود میآوردند که معاملهگران عمومی قادر نبودند زمان و اندازه آن را در دادههای رسمی عرضه در گردش مشاهده کنند.

انتقال ۲۲۶ میلیون توکن به آدرسهای مرتبط با بیتگت

تحقیقات آنچین نشان میداد در ماههای مارس و آوریل ۲۰۲۶، حدود ۲۲۶ میلیون واحد LAB از سوی آدرسهای مرتبط با افراد داخلی به مقصد آدرسهای وابسته به صرافی بیتگت منتقل شده است؛ مقداری که بخش قابلتوجهی از عرضه قابلمعامله توکن محسوب میشد.

این موجودی برای مدتی بدون جابهجایی باقی ماند، اما کمی پیش از جلب توجه عمومی، حدود ۱۰۰ میلیون LAB از بیتگت برداشت شد. در ماه مه نیز توکنها میان چند آدرس مختلف توزیع شدند. بخش عمده فعالیت معاملاتی LAB در بازار اسپات بیتگت و در کنار آن در بازارهای آلفا و قراردادهای دائمی بایننس و صرافی گیت متمرکز بود.

وجود واریز یا برداشت بزرگ از یک صرافی بهتنهایی دلیل قطعی دستکاری قیمت نیست؛ اما وقتی این تراکنشها در کنار تمرکز شدید عرضه، توافقهای پنهانی OTC و ارتباط آدرسها با اعضای تیم بررسی شوند، پرسشهای جدی درباره مدیریت نقدینگی و هماهنگی بازیگران بازار ایجاد میکنند.

زکاکسبیتی همچنین یکی از امضاکنندگان یک کیف پول چندامضایی مرتبط با LAB را به فردی مرتبط دانست که پیشتر در پرونده دستکاری توکن RIVER مطرح شده و بیش از ۱۲ میلیون دلار توکن RIVER دریافت کرده بود.

او شباهتهایی میان الگوی معاملاتی LAB و توکنهایی مانند RIVER، RAVE، SIREN، MYX و SKYAI مشاهده کرده است. بهادعای این پژوهشگر، برخی بازارسازها با اتکا به ارتباطات خود در صرافیهای آسیایی، از الگوی تکرارشوندهای برای مدیریت عرضه و موقعیتهای بازار استفاده میکنند.

در چنین الگویی، تیم پروژه، بازارسازها و خریداران OTC از زمان آزادسازی توکنها، حجم عرضه پنهان و موقعیت بازیگران بزرگ اطلاع دارند؛ اما معاملهگر خرد تنها نمودار قیمت، حجم معاملات و نام صرافیهای بزرگی را میبیند که توکن را فهرست کردهاند.

از ارزشگذاری چندمیلیارددلاری تا سقوط ۸۵ درصدی

زکاکسبیتی در اوایل ژوئن ۲۰۲۶ اعلام کرد که فعالیتهای مشکوک مرتبط با LAB همچنان ادامه دارد؛ درحالیکه ارزش بازار پروژه به محدوده ۵.۷ میلیارد دلار نزدیک شده بود.

تا ۸ ژوئیه، قیمت LAB حدود ۸۵ درصد از اوج نزدیک به ۱۴ دلار سقوط کرد و به کمتر از ۲ دلار رسید. همزمان گفته میشد برنامه آزادسازی توکنهای برخی سرمایهگذاران بار دیگر به تعویق افتاده است. این مسئله ابهام درباره عرضه واقعی و زمان ورود توکنها به بازار را بیشتر کرد.

در ۱۲ ژوئیه، زکاکسبیتی به فعالیت نهاد دیگری اشاره کرد که در ماه آوریل بیش از ۱۹۶ میلیون LAB از تیم پروژه دریافت کرده بود. براساس این بهروزرسانی، این نهاد حدود ۱۸.۴ میلیون LAB را به صرافی غیرمتمرکز Aster واریز و به فروش رساند.

فشار فروش حاصل از این عملیات با افت حدود ۵۴ درصدی دیگری همراه شد و قیمت LAB را از حدود ۱.۲ دلار به ۰.۵۵ دلار رساند. با وجود این فروش، نهاد موردنظر همچنان مقدار قابلتوجهی توکن در اختیار داشت؛ موضوعی که نگرانی از فشار فروش بیشتر را حفظ میکرد.

مسئولیت صرافیها در قبال کاربران چیست؟

یکی از جدیترین پرسشهای این پرونده، نقش صرافیهای متمرکز است. فهرستشدن یک توکن در صرافی بزرگی مانند بایننس، بیتگت یا گیت از نظر رسمی تضمینکننده سلامت پروژه نیست؛ اما بسیاری از کاربران، حضور در این پلتفرمها را نشانهای از اعتبار و عبور پروژه از بررسیهای اولیه تلقی میکنند.

زکاکسبیتی از صرافیها خواست سود افراد داخلی را مسدود و در صورت امکان میان کاربران آسیبدیده توزیع کنند یا پیش از واردشدن زیان بیشتر، توکن را از فهرست معاملات خود کنار بگذارند. بهگفته او، با وجود مجموعه نشانههای هشداردهنده، اقدام مؤثری از سوی صرافیهای اصلی انجام نشده بود.

اجرای چنین درخواستی البته ساده نیست. فریزکردن دارایی یا بازتوزیع آن مستلزم اثبات مالکیت، تعیین منشأ وجوه، شناسایی کاربران زیاندیده و در بسیاری از کشورها، دریافت دستور قانونی است. بااینحال، صرافیها میتوانند درباره ساختار عرضه، بازارسازها، تغییر برنامه آزادسازی و انتقالهای بزرگ اطلاعات شفافتری منتشر کنند یا معاملات یک دارایی مشکوک را تا پایان بررسی محدود سازند.

هشدار زکاکسبیتی: LAB را شورت نکنید

شاید غیرمنتظرهترین بخش هشدار زکاکسبیتی این باشد که او با وجود دیدگاه بسیار منفی خود درباره LAB، استفاده از موقعیت فروش یا شورت را توصیه نکرد.

در بازاری که بخش عمده عرضه آن احتمالاً در اختیار گروه محدودی قرار دارد، این گروه میتواند با کاهش عرضه قابلفروش، خرید هماهنگ یا ایجاد فشار بر بازار مشتقه، قیمت را بهطور موقت افزایش دهد. نتیجه چنین حرکتی میتواند شورت اسکوئیز و لیکوییدشدن معاملهگرانی باشد که تحلیل بنیادی درستی داشتهاند، اما توانایی تحمل نوسان ساختگی بازار را ندارند.

به همین دلیل، توصیه او نه خرید LAB و نه شرطبندی روی سقوط آن، بلکه اجتناب کامل از معامله چنین توکنهایی بود.

زکاکسبیتی همچنین برای دریافت اسناد بیشتر، از جمله قراردادها، مکالمات و اطلاعات مرتبط با بازارسازی LAB، جایزهای تعیین کرد و گفت بخشی از هزینه دریافت اطلاعات را شخصاً پرداخت کرده است.

داستان LAB چه درسی برای معاملهگران دارد؟

پرونده LAB نشان میدهد که ارزش بازار بالا، رشد سریع قیمت، فهرستشدن در صرافیهای مشهور و حضور سرمایهگذاران شناختهشده، هیچکدام بهتنهایی اثباتکننده سلامت یک پروژه نیستند.

اگر میزان عرضه در گردش مشخص نباشد، برنامه آزادسازی بدون اطلاع سرمایهگذاران تغییر کند، معاملات خصوصی با تخفیفهای ۶۰ تا ۸۰ درصدی انجام شود و تعداد محدودی از آدرسها بر بیش از ۹۵ درصد عرضه کنترل داشته باشند، نمودار قیمت دیگر الزاماً حاصل رقابت آزاد خریداران و فروشندگان نخواهد بود.

معاملهگر خرد در چنین بازاری با طرفهایی روبهرو است که توکن را بسیار ارزانتر خریدهاند، از زمان آزادسازیها خبر دارند، به نقدینگی صرافیها دسترسی مستقیم دارند و ممکن است در هماهنگی با بازارسازها فعالیت کنند. در این شرایط، افزایش قیمت میتواند بهجای نشانه افزایش تقاضای واقعی، ابزاری برای جذب نقدینگی تازه و فراهمکردن امکان خروج دارندگان داخلی باشد.

تحقیقات LAB بیش از آنکه فقط درباره سرنوشت یک توکن باشد، هشداری درباره ساختار بازار داراییهای کمشفافیت در صرافیهای متمرکز است. تا زمانی که پروژهها جزئیات کامل تخصیص توکن، توافقهای OTC، وامهای مبتنی بر توکن، هویت بازارسازها و برنامه دقیق آزادسازی را منتشر نکنند، کاربران عادی نمیتوانند ریسک واقعی معامله را ارزیابی کنند.

صعود LAB تصویری از موفقیت و اعتبار ساخت؛ اما آنچه در پشت نمودار جریان داشت، بنا بر تحقیقات منتشرشده زکاکسبیتی، ممکن است نمونهای از نابرابری عمیق اطلاعات میان افراد داخلی و سرمایهگذاران خرد باشد؛ نابرابریای که در نهایت با سقوط قیمت، هزینه اصلی آن بر دوش معاملهگرانی قرار گرفت که کمترین اطلاعات را در اختیار داشتند.

منبع تصاویر و ادعاهای اصلی: رشته تحقیقاتی زکاکسبیتی در X

لطفا در صورت مشاهده دیدگاههای حاوی توهین و فحاشی یا خلاف عرف جامعه با گزارش سریع آنها، به ما در حفظ سلامت بستر ارتباطی کاربران کمک کنید.