BTCبیت کوین

BTCبیت کوین

PAXGپکس گلد

PAXGپکس گلد

XAUانس طلا

XAUانس طلا

این گزارش از آن دسته تحلیلهایی نیست که در چند دقیقه و با چند نمودار ساده تمام شود.

اگر حوصله ورود عمیق به آینده AI، انرژی، جنگ، برق، مس، گاز، مواد معدنی استراتژیک و آینده بازار کامودیتیها را ندارید، احتمالاً این متن برای شما نیست. اما اگر میخواهید بفهمید چرا بسیاری معتقدند «هوش مصنوعی فقط یک داستان نرمافزاری نیست، بلکه آغاز یک رقابت عظیم بر سر برق، فلزات و زیرساختهای فیزیکی جهان است»، این گزارش دقیقاً برای شما نوشته شده است. در این تحلیل، با دهها داده، گزارش رسمی، آمار مصرف انرژی، ظرفیت شبکه، وضعیت عرضه مواد خام، ریسکهای ژئوپلیتیک و سناریوهای آینده روبهرو خواهید شد؛ از مصرف برق دیتاسنترهای AI گرفته تا نقش جنگها در قیمت کامودیتیها و این پرسش بزرگ که آیا جهان وارد یک سوپرسیکل جدید در بازار مواد خام شده یا نه.

در ادامه گزارشی را میخوانید که بر اساس نسبت میان «AI، جنگ و کامودیتیها» تنظیم شده است. در خود طرح، دامنه جغرافیایی و افق زمانی بهصورت صریح مشخص نشده بود؛ بنابراین، چارچوب این گزارش بهصورت چندلایه انتخاب شده است: جهان بهعنوان مبنای اصلی، آمریکا برای برق و گاز، و اروپا/خاورمیانه/گلوگاههای دریایی برای ریسک ژئوپلیتیک. همچنین، برای افق زمانی از سه لایه استفاده شده است: کوتاهمدت تا 2030/31، میانمدت تا 2035/36، و بلندمدت تا حدود 2045/46.

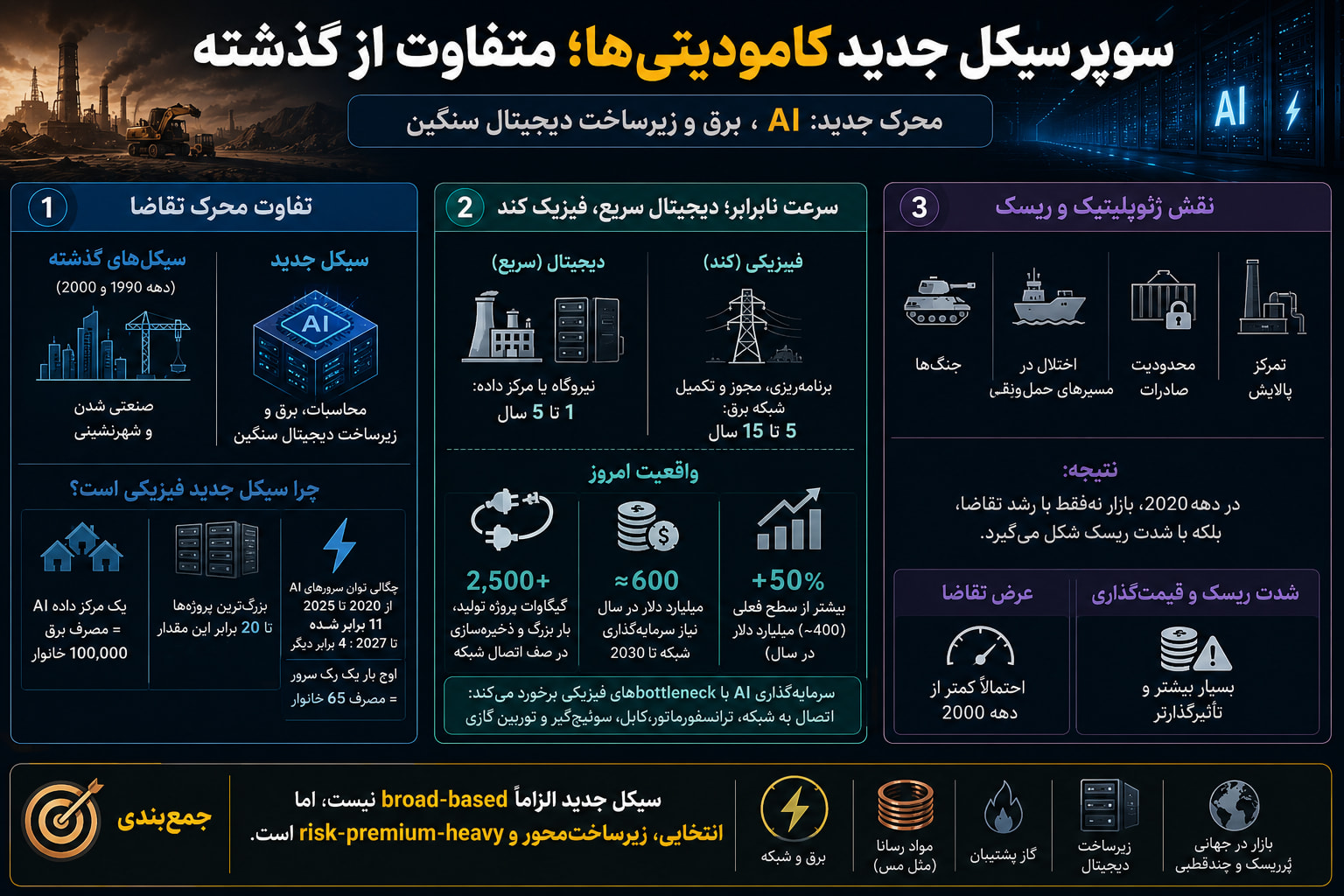

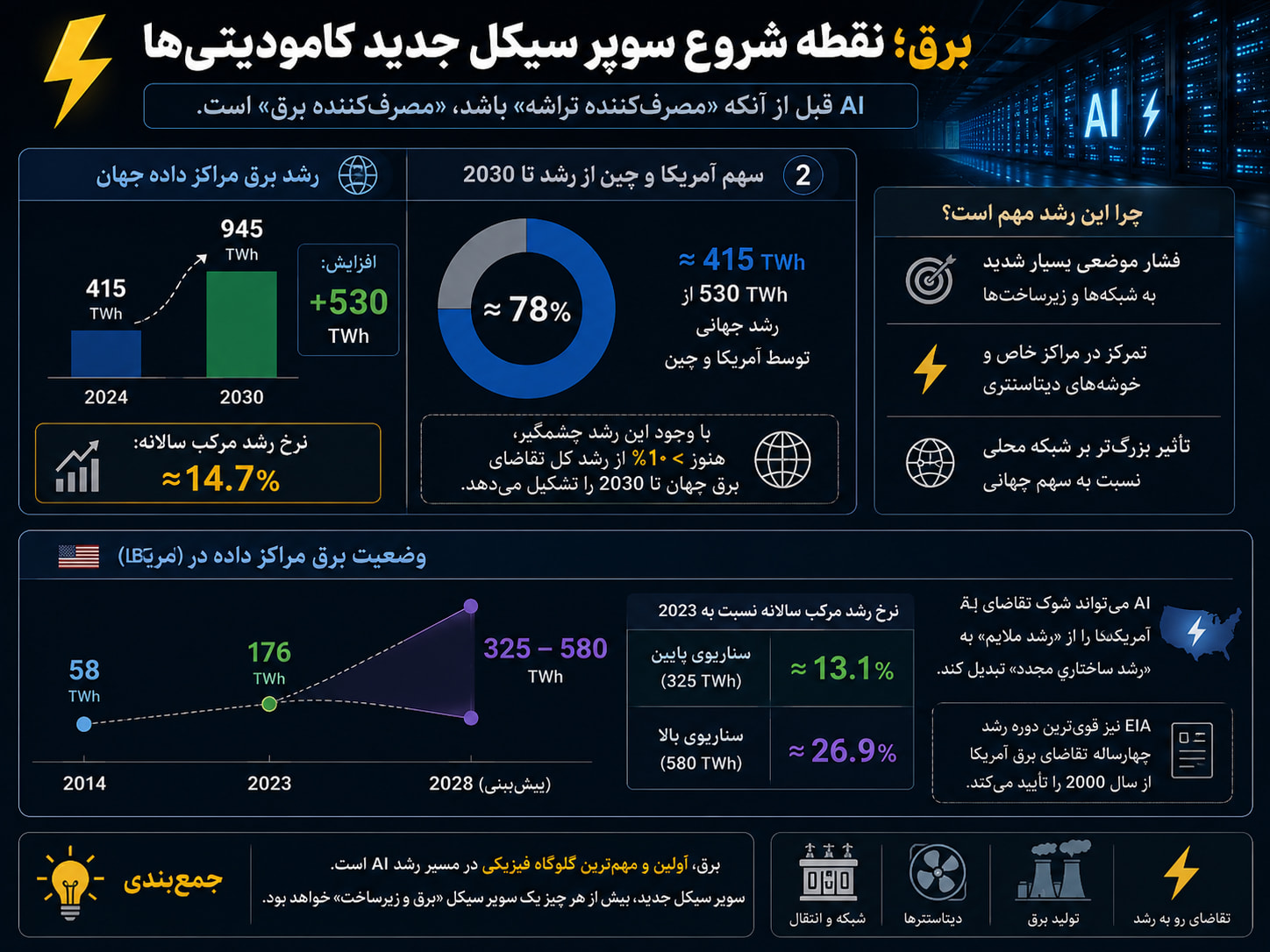

نتیجه مرکزی این گزارش آن است که اگرچه هنوز برای اعلام یک «سوپرسیکل فراگیر» به سبک دهه 2000 زود است، اما شواهد قوی به نفع شکلگیری یک سوپرسیکل گزینشی و زیرساختمحور وجود دارد؛ سیکلی که بیش از همه در برق، تجهیزات شبکه، گازِ پشتیبان و تأمین پایدار، مس، و مواد معدنی راهبردی متمرکز خواهد بود. آژانس بینالمللی انرژی برآورد میکند مصرف برق مراکز داده از 415 تراواتساعت در 2024 به حدود 945 تراواتساعت در 2030 برسد و در سناریوی پایه تا 2035 به حدود 1,200 تراواتساعت افزایش یابد؛ این عدد در سناریوی کارایی بالا حدود 970 تراواتساعت و در سناریوی جهش تا بیش از 1,700 تراواتساعت میرسد. در عین حال، آمریکا و چین رویهم نزدیک به 80 درصد رشد مصرف برق مراکز داده تا 2030 را به خود اختصاص میدهند.

در برق، مسئله فقط «حجم» نیست، بلکه «تمرکز» نیز هست. IEA میگوید یک مرکز داده AI معمولی بهاندازه 100,000 خانوار برق مصرف میکند و بزرگترین نمونههای در حال ساخت تا 20 برابر این مقدار مصرف خواهند داشت. تقریباً نیمی از ظرفیت مراکز داده آمریکا نیز در پنج خوشه منطقهای متمرکز است؛ همین تمرکز محلی است که باعث میشود حتی وقتی مراکز داده هنوز فقط حدود 1.5 درصد از برق جهان را در 2024 مصرف میکردند، اثر آنها بر شبکههای محلی بسیار بزرگتر از سهم جهانیشان باشد. در آمریکا نیز گزارش LBNL نشان میدهد مصرف برق مراکز داده از 58 تراواتساعت در 2014 به 176 تراواتساعت در 2023 رسیده و میتواند تا 2028 به 325 تا 580 تراواتساعت افزایش یابد.

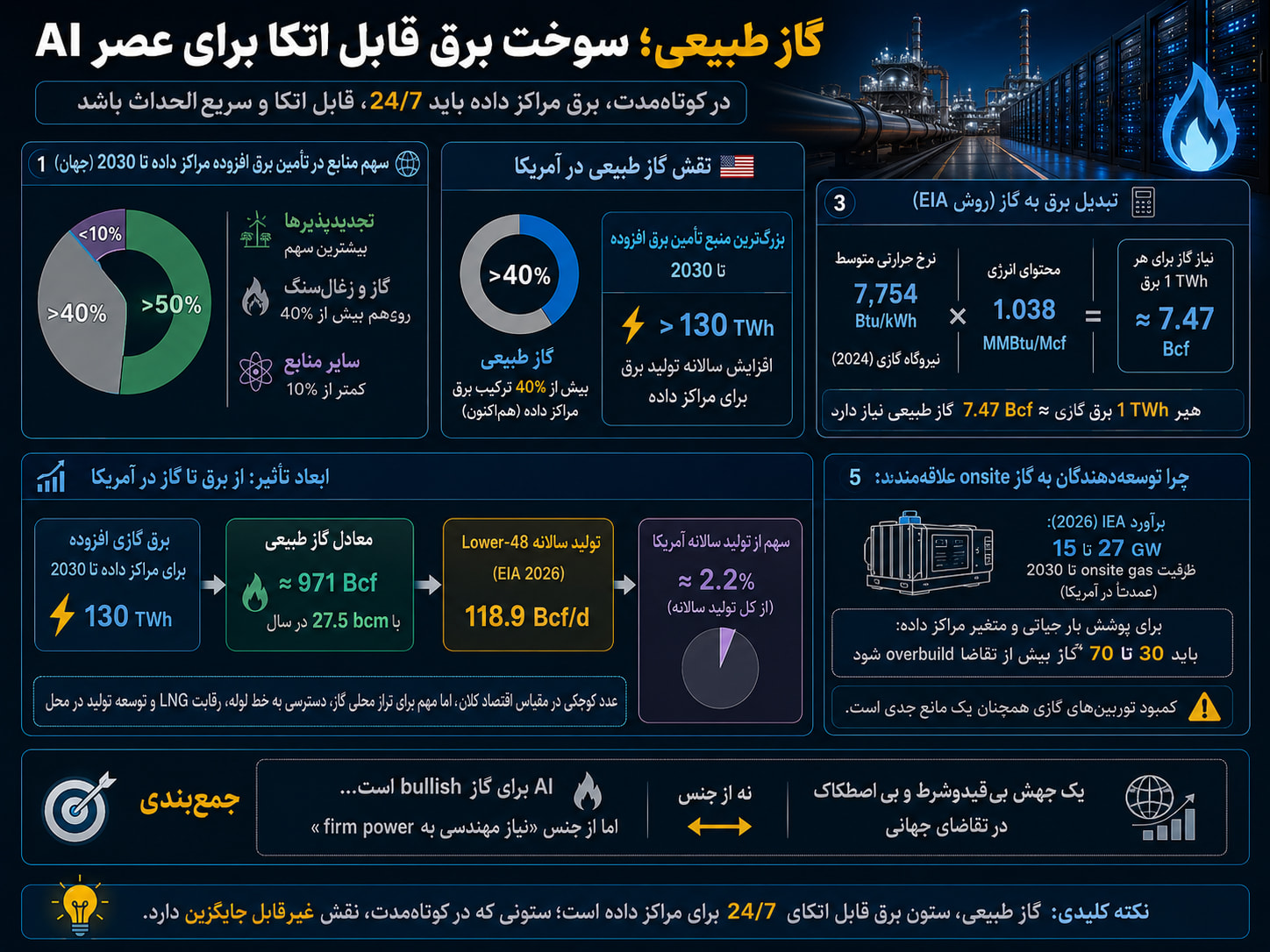

در گاز طبیعی، تز اصلی تا حد زیادی با دادههای رسمی همراستا است، اما با یک تعدیل مهم: AI الزاماً به یک سوپرسیکل گاز جهانی و فراگیر منجر نمیشود، ولی میتواند یک تقاضای ساختاری تازه برای گازِ firm و dispatchable بسازد، بهویژه در آمریکا. IEA برآورد میکند در آمریکا، گاز طبیعی بزرگترین منبع تأمین برق افزوده برای مراکز داده تا 2030 باشد و بیش از 130 تراواتساعت در سال به تولید برق مربوط به مراکز داده اضافه کند. اگر این عدد را با نرخ حرارتی متوسط نیروگاههای گازی آمریکا و ضرایب تبدیل EIA به گاز برگردانیم، معادل تقریبی آن حدود 27.5 میلیارد مترمکعب گاز در سال است؛ این عدد تقریباً 2.2 درصد تولید سالانه Lower-48 آمریکا در 2026 است. در مقیاس جهانی نیز IEA میگوید گاز طبیعی برای پاسخ به رشد برق مراکز داده تا 2035 حدود 175 تراواتساعت افزایش مییابد که با تبدیل مهندسی مرتبهای، حدود 37 میلیارد مترمکعب گاز در سال میشود.

در مس، تصویر حتی ساختاریتر است. USGS تولید معدنی جهانی مس را در 2024 حدود 23 میلیون تن گزارش میکند. همزمان، IEA هشدار میدهد که با خط لوله فعلی پروژهها، بازار مس تا 2035 با کمبود بالقوه 30 درصدی روبهرو است. از سمت AI، مطالعه 2026 S&P Global نشان میدهد ظرفیت جدید مراکز داده در جهان میتواند تا 2030 به حدود 30 گیگاوات در سال برسد و شدت مصرف مسِ مراکز داده غیرکریپتویی عموماً در محدوده 30 تا 40 تن به ازای هر مگاوات قرار میگیرد؛ این یعنی فقط برای ساخت مستقیم مراکز داده، سالانه حدود 0.9 تا 1.2 میلیون تن مس لازم است، یعنی تقریباً 4 تا 5 درصد کل تولید معدنی جهان در 2024. این عدد هنوز شبکه، خطوط انتقال، ترانسفورماتورها و تولید برق همراه را بهطور کامل در بر نمیگیرد.

در مواد راهبردی، مسئله اصلی «تمرکز عرضه» است. USGS نشان میدهد چین در 2024 حدود 270 هزار تن از مجموع 390 هزار تن تولید معدنی عناصر خاکی کمیاب جهان را در اختیار داشته، یعنی حدود 69 درصد. در گرافیت طبیعی هم چین حدود 78 درصد تولید جهانی را به خود اختصاص داده است. افزون بر این، IEA برآورد میکند که حتی در 2035 هم چین حدود 80 درصد عرضه پالایششده گرافیتِ battery-grade و عناصر خاکی کمیابِ مورد استفاده در آهنرباهای دائم را در اختیار خواهد داشت. بنابراین، حتی اگر از نظر حجم عرضه کمبود مطلق فوری ایجاد نشود، ریسک chokepoint ژئوپلیتیک پابرجا میماند.

از سمت جنگ و ژئوپلیتیک، دادهها نشان میدهد بازار کامودیتی دیگر صرفاً macro-driven نیست، بلکه بهطور فزاینده geo-driven شده است. IMF گزارش کرده در دو ماه نخست 2024 تجارت عبوری از کانال سوئز 50 درصد کمتر از سال قبل بود و عبور حول دماغه امیدنیک 74 درصد جهش کرد. UNCTAD هم نشان میدهد کانال سوئز در 2023 حدود 12 تا 15 درصد تجارت جهانی را حمل میکرده و در بحران دریای سرخ، ترانزیت هفتگی کشتیهای کانتینری از آن 67 درصد سقوط کرده است. در مورد هرمز، IEA هشدار میدهد اختلال در LNG عبوری از این تنگه میتواند بیش از 300 میلیون مترمکعب در روز از عرضه جهانی LNG را حذف کند. این همان دلیل است که بانک جهانی در چشمانداز آوریل 2026 خود، رشد 24 درصدی شاخص قیمت انرژی و 16 درصدی کل کامودیتیها را برای 2026 گزارش میکند و برای مس متوسط 12,000 دلار بر تن، برای گاز آمریکا 3.8 دلار بر MMBtu و برای گاز اروپا 15 دلار بر MMBtu برآورد میگذارد.

جمعبندی تحلیلی این است که بازار هنوز احتمالاً همه کامودیتیها را بهصورت یکسان underprice نکرده، اما بهاحتمال زیاد برق پایدار، تجهیزات شبکه، مس، گازِ پشتیبان، و حلقههای غیرچینیِ فرآوری مواد راهبردی را کمتر از حد لازم قیمتگذاری کرده است. در مقابل، علیه فرضیه «سوپرسیکل فراگیر» دو محدودیت بزرگ وجود دارد: نخست، IEA تأکید میکند رشد تقاضای برق مراکز داده تا 2030 هنوز کمتر از 10 درصد رشد کل تقاضای برق جهان را تشکیل میدهد؛ دوم، سناریوی کارایی بالای IEA نشان میدهد پیشرفت نرمافزار، سختافزار و زیرساخت میتواند مصرف برق 2035 را بیش از 15 درصد نسبت به سناریوی پایه پایین بیاورد. بنابراین، تز قویتر نه «سوپرسیکل عمومی کامودیتیها»، بلکه سوپرسیکل انتخابیِ داراییهای فیزیکیِ مورد نیاز برای AI در جهانی پرریسک و چندقطبی است.

دامنه، مفروضات و روششناسی

این گزارش بر تز مرکزی، اقلام کالایی و زاویه ژئوپلیتیک تأکید دارد اما دامنه جغرافیایی و افق زمانی را تصریح نکرده، این گزارش از یک روش «چندمقیاسی» استفاده میکند: سطح جهانی برای برق مراکز داده، مس، عناصر خاکی کمیاب و قیمتهای کامودیتی؛ سطح آمریکا برای برق و گاز؛ و سطح اروپا/خاورمیانه/مسیرهای حملونقل برای سنجش ریسک جنگ و fragmentation. در نتیجه، هرجا طرح سکوت داشته، وضعیت بهعنوان «نامشخص» ثبت و با چند گزینه محتمل پوشش داده شده است.

| قلم تحلیلی | وضعیت در طرح | نحوه برخورد در این گزارش |

|---|---|---|

| دامنه جغرافیایی | نامشخص | جهان بهعنوان مبنا؛ آمریکا برای برق/گاز؛ اروپا و گلوگاههای دریایی برای ریسک ژئوپلیتیک |

| افق زمانی | نامشخص | کوتاهمدت تا 2030/31؛ میانمدت تا 2035/36؛ بلندمدت illustrative تا حدود 2045/46 |

| دامنه بخشی | نیمهمشخص | تمرکز بر برق، گاز طبیعی، مس، عناصر خاکی کمیاب و گرافیت؛ داراییهای بازاری در پایان بهصورت implication |

| داراییهای مجاور | مبهم | اورانیوم و برخی utilityها بهعنوان داراییهای مجاور طرح، نه هسته اصلیِ تحلیل دادهای |

مبنای کمی گزارش بر منابع اولیه و رسمی است: IEA برای برق، انرژی و مواد معدنی؛ LBNL برای مصرف برق مراکز داده آمریکا؛ EIA برای نرخ حرارتی، تبدیل واحدها، گاز و چشمانداز آمریکا؛ USGS برای تولید و ذخایر مس، گرافیت و عناصر خاکی کمیاب؛ World Bank برای قیمتهای کامودیتی؛ IMF، UNCTAD و Eurostat برای اختلالات حملونقل، شوکهای ژئوپلیتیک و بازآرایی تجارت انرژی. فقط در جایی که داده رسمیِ engineering-grade برای AI و مس کافی نبود، از مطالعه صنعتی S&P Global استفاده شده و آن هم صریحاً بهعنوان مفروضه صنعتی، نه آمار حاکمیتی، برچسبگذاری شده است.

| متغیر یا مفروضه | مقدار مرکزی | توضیح کاربرد |

|---|---|---|

| برق مراکز داده جهان در 2024 | 415 TWh | مبنای رشد جهانی AI و مراکز داده |

| برق مراکز داده جهان در 2030 | 945 TWh | سناریوی پایه IEA |

| برق مراکز داده جهان در 2035 | 1,200 TWh پایه / 970 TWh کارایی بالا / 1,700 TWh جهش | تحلیل حساسیت |

| برق مراکز داده آمریکا در 2023 | 176 TWh | مبنای محاسبات آمریکا |

| برق مراکز داده آمریکا در 2028 | 325 تا 580 TWh | دامنه پایین/بالا در LBNL |

| نرخ حرارتی متوسط نیروگاه گازی آمریکا در 2024 | 7,754 Btu/kWh | تبدیل برق به گاز |

| محتوای انرژی گاز طبیعی | 1.038 MMBtu/Mcf | تبدیل Mcf/Bcf به برق |

| شدت مصرف مس مراکز داده | 30 تا 40 تن بر MW | دامنه عملیاتی برای سناریوی مرکزی |

| ظرفیت جدید مراکز داده تا 2030 | 30 GW در سال | سناریوی پایه S&P |

| تولید معدنی جهانی مس در 2024 | 23 Mt | مخرج مقایسه حساسیت مس |

| تولید جهانی REE در 2024 | 390 kt REO | مبنای تمرکز عناصر خاکی کمیاب |

| سهم چین از گرافیت طبیعی جهان در 2024 | 78% | شاخص تمرکز عرضه |

منابع و مفروضات جدول از IEA، LBNL، EIA، USGS و S&P گرفته شده است.

مقدمه: چرا این سیکل با سیکلهای قبلی فرق دارد؟

در ادبیات بانک جهانی، سوپرسیکلهای کالایی معمولاً دورههای boom بلندمدتیاند که اغلب حدود 20 سال طول میکشند و از صنعتیشدن و شهرنشینی سریع ناشی میشوند؛ نمونه شاخص معاصر آن، سیکل چینمحورِ اواخر دهه 1990 و دهه 2000 بود. اما شکل بالقوه سیکل کنونی با آن تجربه یک تفاوت اساسی دارد: محرک تقاضا دیگر فقط ساختوساز و شهرنشینی نیست، بلکه محاسبات، برق و زیرساخت دیجیتالِ سنگین است.

در سیکل احتمالی جدید، AI نه یک داستان نرمافزاری، بلکه یک داستان فیزیکی است. IEA میگوید یک مرکز داده AI معمولی بهاندازه 100,000 خانوار برق مصرف میکند و بزرگترین پروژههای در حال ساخت تا 20 برابر این مقدار خواهند بود. علاوه بر آن، چگالی توان سرورهای AI از 2020 تا 2025 حدود 11 برابر شده و تا 2027 نیز چهار برابر دیگر رشد میکند؛ بهطوریکه اوج بار یک رک سرور میتواند معادل 65 خانوار باشد. این یعنی سیکل جدید، اگر شکل بگیرد، در وهله اول یک سیکل «برق، شبکه و مواد رسانا» است.

نکته دوم، سرعت نابرابر میان دنیای دیجیتال و دنیای فیزیکی است. IEA در Electricity 2026 تصریح میکند ساخت نیروگاه یا مرکز داده میتواند در 1 تا 5 سال انجام شود، اما برنامهریزی، مجوز و تکمیل شبکه برق معمولاً 5 تا 15 سال زمان میبرد. همین ناهمزمانی است که باعث میشود سرمایهگذاری در AI بهسرعت به bottleneckهای فیزیکی مانند صف اتصال به شبکه، ترانسفورماتور، کابل، سوئیچگیر و توربین گازی برخورد کند. در حال حاضر بیش از 2,500 گیگاوات پروژه تولید، بار بزرگ و ذخیرهسازی در صفهای اتصال شبکه در جهان متوقف ماندهاند و IEA میگوید برای پاسخ به تقاضای برق تا 2030، سرمایهگذاری سالانه شبکه باید از حدود 400 میلیارد دلار فعلی تقریباً 50 درصد بیشتر شود؛ یعنی مرتبهای نزدیک به 600 میلیارد دلار در سال.

سومین تفاوت، نقش ژئوپلیتیک است. بانک جهانی و UNCTAD نشان میدهند بازار 2020ها نهفقط با رشد تقاضا، بلکه با جنگ، اختلال در مسیرهای حملونقل، محدودیت صادرات و تمرکز پالایش نیز شکل میگیرد. در چنین محیطی، حتی اگر رشد تقاضا به اندازه دهه 2000 از نظر «عرض» بزرگ نباشد، از نظر «شدت ریسک» میتواند قیمتگذاری کامودیتیهای خاص را شدیدتر تحت تأثیر قرار دهد. به بیان دیگر، سیکل بالقوه جدید الزاماً broad-based نیست، اما risk-premium-heavy است.

| بعد مقایسه | سیکل چینمحور دهه 2000 | سیکل محتمل AI-جنگ |

|---|---|---|

| موتور اصلی تقاضا | شهرنشینی، ساختوساز، فولاد، سیمان | پردازش، مراکز داده، برق پایدار، شبکه |

| سبد کالایی | نسبتاً فراگیر و عمده | متمرکز بر برق، گاز، مس، شبکه، مواد راهبردی |

| سرعت buildout | نسبتاً کندتر و فیزیکی | مراکز داده 1 تا 3 سال؛ شبکه 5 تا 15 سال |

| نوع گلوگاه | معدن و لجستیک | شبکه، ترانسفورماتور، توربین، پالایش و صادرات |

| نقش ژئوپلیتیک | مهم اما کمتر از امروز | بسیار پررنگ؛ تحریم، export control، مسیرهای دریایی |

| الگوی قیمت | commodities broad beta | selective beta + geopolitical premium |

مبنای تطبیقی جدول، تعریف بانک جهانی از سوپرسیکل و دادههای IEA/UNCTAD درباره ماهیت سیکل فعلی است.

AI چگونه مصرف کامودیتیها را منفجر میکند؟

برق. مبنای تحلیلی این گزارش از برق شروع میشود، چون در واقعیت اقتصادی، AI قبل از آنکه «مصرفکننده تراشه» باشد، «مصرفکننده برق» است. IEA برآورد میکند برق مراکز داده از 415 TWh در 2024 به 945 TWh در 2030 برسد؛ یعنی افزایش 530 تراواتساعتی. با فرمول رشد مرکب، این مسیر معادل حدود 14.7 درصد رشد سالانه است:

همان گزارش نشان میدهد که آمریکا و چین بهتنهایی حدود 415 TWh از این 530 TWh رشد را به خود اختصاص میدهند؛ یعنی نزدیک به 78 درصدِ رشد جهانی. با این حال، IEA همزمان تأکید میکند که حتی این رشد چشمگیر، هنوز کمتر از 10 درصد رشد کل تقاضای برق جهان تا 2030 است؛ بنابراین، داستان AI در برق، داستان «فشار موضعی بسیار شدید» است، نه لزوماً «فروپاشی تراز برق جهان».

در آمریکا، ابعاد این فشار روشنتر است. گزارش LBNL نشان میدهد مصرف برق مراکز داده از 58 TWh در 2014 به 176 TWh در 2023 رسیده و در 2028 ممکن است به 325 تا 580 TWh برسد؛ یعنی در سناریوی پایین حدود 13.1 درصد و در سناریوی بالا حدود 26.9 درصد رشد مرکب سالانه نسبت به 2023. به بیان دیگر، AI میتواند شوک تقاضای برق آمریکا را از «رشد ملایم» به «رشد ساختاریِ مجدد» تبدیل کند؛ موضوعی که EIA نیز با ثبت قویترین دوره رشد چهارساله تقاضای برق آمریکا از سال 2000 آن را تأیید میکند.

| شاخص برق | مقدار | تفسیر |

|---|---|---|

| برق مراکز داده جهان در 2024 | 415 TWh | حدود 1.5% مصرف برق جهان |

| برق مراکز داده جهان در 2030 | 945 TWh | کمی بیش از مصرف فعلی برق ژاپن |

| برق مراکز داده جهان در 2035 | 1,200 TWh پایه | سناریوی پایه IEA |

| برق مراکز داده جهان در 2035 | 970 TWh کارایی بالا | اثر پیشرفت بهرهوری |

| برق مراکز داده جهان در 2035 | 1,700 TWh جهش | سناریوی رشد تند AI |

| برق مراکز داده آمریکا در 2023 | 176 TWh | 4.4% برق آمریکا |

| برق مراکز داده آمریکا در 2028 | 325 تا 580 TWh | 6.7% تا 12% برق آمریکا |

منابع جدول: IEA و LBNL.

گاز طبیعی. در کوتاهمدت، مسئله اصلی مراکز داده این است که برق باید 24/7، قابل اتکا و نسبتاً سریعالاحداث باشد. به همین دلیل، IEA میگوید در مقیاس جهانی، تجدیدپذیرها بیشترین سهم را در پاسخ به تقاضای جدید دارند، اما گاز و زغالسنگ رویهم بیش از 40 درصد برق افزوده موردنیاز مراکز داده تا 2030 را تأمین میکنند. در آمریکا نیز گاز طبیعی هماکنون بیش از 40 درصد ترکیب برقِ مراکز داده را تشکیل میدهد و بزرگترین منبع تأمین برق افزوده برای مراکز داده تا 2030 است؛ با بیش از 130 TWh افزایش سالانه تولید برق.

برای تبدیل این برق به گاز، از ارقام رسمی EIA استفاده میکنیم. با نرخ حرارتی متوسط 7,754 Btu/kWh برای نیروگاه گازی در 2024 و محتوای انرژی 1.038 MMBtu به ازای هر Mcf گاز، هر 1 TWh برق تقریباً به 7.47 Bcf گاز نیاز دارد:

بنابراین، 130 TWh برق گازی افزوده برای مراکز داده در آمریکا تا 2030 معادل حدود 971 Bcf یا 27.5 bcm گاز در سال است. با توجه به برآورد EIA از تولید 118.9 Bcf/d در Lower-48 برای 2026، این رقم حدود 2.2 درصد تولید سالانه آمریکا است. این عدد برای اقتصاد کلان آمریکا «همهچیز» نیست، اما برای تراز محلی گاز، pipeline access، LNG competition و توسعه onsite generation عدد کوچکی هم نیست.

همین منطق، علاقه توسعهدهندگان مراکز داده به گاز onsite را توضیح میدهد. IEA در 2026 برآورد میکند حدود 15 تا 27 گیگاوات ظرفیت onsite gas ممکن است تا 2030 عمدتاً در آمریکا به مراکز داده اختصاص یابد، اما برای پوشش بار حیاتی و متغیر مراکز داده، لازم است این ظرفیت 30 تا 70 درصد بیش از تقاضا overbuild شود؛ بهعلاوه، کمبود توربینهای گازی هم مانع جدی باقی میماند. پس AI برای گاز bullish است، اما این bullishness از جنس «نیاز مهندسی به firm power» است، نه از جنس یک جهش بیقیدوشرط و بیاصطکاک در تقاضای جهانی.

| سناریوی حساسیت گاز برای آمریکا تا 2028 | افزایش برق مراکز داده نسبت به 2023 | سهم گاز از این افزایش | برق گازی افزوده | گاز موردنیاز |

|---|---|---|---|---|

| سناریوی پایین | 149 TWh | 40% | 59.6 TWh | 12.6 bcm |

| سناریوی پایین | 149 TWh | 50% | 74.5 TWh | 15.8 bcm |

| سناریوی پایین | 149 TWh | 60% | 89.4 TWh | 18.9 bcm |

| سناریوی بالا | 404 TWh | 40% | 161.6 TWh | 34.2 bcm |

| سناریوی بالا | 404 TWh | 50% | 202.0 TWh | 42.7 bcm |

| سناریوی بالا | 404 TWh | 60% | 242.4 TWh | 51.3 bcm |

این جدول، محاسبه نویسنده بر پایه دامنه LBNL برای برق مراکز داده آمریکا و ضرایب تبدیل رسمی EIA است؛ بنابراین یک برآورد مهندسی-تحلیلی است، نه پیشبینی رسمی حاکمیتی.

مس. از نظر فیزیکی، مس تقریباً همهجا حاضر است: داخل رکها و تابلوها، در busbarها، کابلها، UPS، cooling loops، ترانسفورماتورها، پستها و خطوط. S&P Global در مطالعه 2026 خود مینویسد شدت مصرف مس بسته به archetype مرکز داده بین حدود 21 تا 47 تن بر مگاوات نصبشده نوسان میکند و برای مراکز داده غیرکریپتویی معمولاً در بازه 30 تا 40 تن بر مگاوات قرار میگیرد. همین مطالعه فرض میکند تا 2030 حدود 30 GW ظرفیت جدید مراکز داده در سال در جهان نصب شود. اگر این دو عدد را در هم ضرب کنیم، فقط تقاضای مستقیم ساخت مراکز داده به حدود 0.9 تا 1.2 میلیون تن مس در سال میرسد.

این مقدار معادل حدود 3.9 تا 5.2 درصد تولید معدنی جهانی مس در 2024 است.

اما حتی این هم تمام ماجرا نیست. S&P اضافه میکند که تقاضای مس مرتبط با زیرساخت برقِ مورد نیاز مراکز داده تا 2040 میتواند به حدود 1.0 میلیون تن در سال برسد؛ نیمی در renewables و نیمی در خطوط انتقال و توزیع. در عین حال، USGS نشان میدهد تولید معدنی جهان در 2024 حدود 23 میلیون تن بوده و IEA هشدار میدهد با پروژههای اعلامشده فعلی، بازار مس در 2035 با کمبود 30 درصدی مواجه میشود. بنابراین، حتی اگر AI تنها driver بازار مس نباشد، بهصورت بسیار معناداری روی بازاری سوار میشود که پیشاپیش تحت فشار electrification و محدودیت عرضه قرار دارد.

| تحلیل حساسیت تقاضای مستقیم مس از ساخت مراکز داده | ظرفیت جدید سالانه | شدت مس | تقاضای مس | سهم از تولید معدنی جهانی 2024 |

|---|---|---|---|---|

| حالت محافظهکارانه | 20 GW/yr | 30 t/MW | 0.60 Mt/yr | 2.6% |

| حالت میانی | 30 GW/yr | 35 t/MW | 1.05 Mt/yr | 4.6% |

| حالت تهاجمی | 40 GW/yr | 40 t/MW | 1.60 Mt/yr | 7.0% |

مبنای جدول، مفروضه ظرفیت سالانه S&P و تولید جهانی مس USGS است؛ ارقام درصدی، محاسبه نویسندهاند.

عناصر خاکی کمیاب و گرافیت. در این زیرگروه، اصل مسئله کمبود حجمیِ فوری نیست، بلکه تمرکز جغرافیایی و شکنندگی supply chain است. IEA در Global Critical Minerals Outlook 2025 میگوید تقاضای گرافیت تا 2040 دو برابر میشود، تقاضای عناصر خاکی کمیاب 50 تا 60 درصد بالا میرود، و با وجود برخی بهبودها در معدنکاری، در 2035 چین هنوز حدود 80 درصد عرضه پالایششده گرافیت battery-grade و عناصر خاکی کمیابِ آهنربایی را در اختیار خواهد داشت. USGS نیز گزارش میکند که در 2024 چین 270 هزار تن از 390 هزار تن تولید جهانی REO را داشته، یعنی حدود 69 درصد؛ و در گرافیت طبیعی هم 78 درصد تولید جهان در همین سال در اختیار چین بوده است.

در 2024، USGS ثبت میکند صادرات گرافیت فلیک و spherical graphite چین در بسیاری از ماهها افت معنادار داشته و بخشی از افت اولیه سال به تأخیرهای مجوزدهی پس از محدودیتهای صادراتی نسبت داده شده است. در rare earths نیز IEA نشان میدهد سهم سه کشور اول در پالایش از 98 درصد در 2021 به 97 درصد در 2024 رسیده و با وجود بهبود در 2030، هنوز 92 درصد است. بنابراین، ریسک این گروه بیشتر از جنس policy shock و export control است تا صرفاً چرخه کلاسیک عرضه و تقاضا.

| کالای راهبردی | شاخص 2024 | تمرکز عرضه/پالایش | تصویر 2030 تا 2040 |

|---|---|---|---|

| عناصر خاکی کمیاب | 390 kt تولید معدنی جهان؛ چین 270 kt | چین حدود 69% معدن؛ پالایش top 3 در 2024 حدود 97% | تقاضا از 91 kt در 2024 به 123 kt در 2030 و 150 kt در 2040 میرسد؛ پالایش top 3 در 2030 هنوز 92% |

| گرافیت طبیعی | چین 78% تولید جهانی | تمرکز معدن بسیار بالا؛ چین همچنان chokepoint اصلی | IEA: تقاضا تا 2040 حدوداً دو برابر؛ چین در 2035 حدود 80% پالایش battery-grade را حفظ میکند |

| مس | 23 Mt تولید معدنی جهان | تمرکز معدن کمتر از REE/graphite اما رو به تشدید | IEA: کمبود بالقوه 30% تا 2035 در خط لوله فعلی پروژهها |

منابع جدول: IEA و USGS.

نقش جنگ و ژئوپلیتیک

اگر بخش قبلی «تقاضای فیزیکی» را توضیح میداد، این بخش درباره «پریمیوم ریسک» است. IMF با دادههای PortWatch نشان میدهد در دو ماه نخست 2024 تجارت عبوری از کانال سوئز 50 درصد کمتر از سال قبل شد و عبور از مسیر دماغه امیدنیک 74 درصد بیشتر شد. UNCTAD نیز تأکید میکند سوئز در 2023 حدود 12 تا 15 درصد تجارت جهانی را جابهجا میکرد و در بحران دریای سرخ، ترانزیت هفتگی کشتیهای کانتینری از آن 67 درصد سقوط کرد؛ همزمان، نرخهای اسپات حمل کانتینر از شانگهای بیش از دو برابر شد و مسیر شانگهای-اروپا رشد 256 درصدی را تجربه کرد. این دادهها نشان میدهد وقتی زنجیره عرضه فلزات، انرژی و تجهیزات بر خطوط دریایی طولانی تکیه دارد، جنگ میتواند زمان تحویل و هزینه delivered price را بهطور جهشی تغییر دهد.

در انرژی، هرمز نمونه روشنتری است. IEA هشدار میدهد اختلال در LNG عبوری از تنگه هرمز میتواند بیش از 300 میلیون مترمکعب در روز از عرضه جهانی LNG را حذف کند؛ شوکی که از نظر مقیاس، برای بازار گاز جهانی بسیار سنگین است. بانک جهانی نیز در آوریل 2026 اعلام کرد که شوک جنگ خاورمیانه و اختلال در هرمز، شاخص قیمت انرژی را در 2026 حدود 24 درصد بالا میبرد و میانگین نفت برنت را به 86 دلار در هر بشکه میرساند، مشروط بر اینکه اختلال حاد تا مهار نسبی در ماههای بعد فروکش کند. معنی این اعداد برای thesis این گزارش روشن است: حتی اگر رشد AI بهتنهایی کافی نباشد، وقتی روی یک جهان جنگی و fragmented سوار شود، اثر آن بر کامودیتیهای استراتژیک تشدید میشود.

اروپا نیز مثال خوبی از «geo-driven repricing» است. Eurostat نشان میدهد از سهماهه چهارم 2024 به بعد، حدود نیمی از واردات گاز خطی اتحادیه اروپا از نروژ تأمین شده و سهم آمریکا از واردات LNG اتحادیه تا سهماهه چهارم 2025 به 56 درصد رسیده، در حالی که سهم روسیه از LNG از 21.2 درصد در سهماهه نخست 2021 به 12.7 درصد در سهماهه چهارم 2025 کاهش یافته است. این بازآرایی به این معناست که supply chain انرژی اروپا هم طولانیتر، هم وابستهتر به LNG، و هم حساستر به مسیرهای دریایی و ریسکهای حملونقل شده است.

| گلوگاه یا شوک | عدد کلیدی | اهمیت برای thesis |

|---|---|---|

| کانال سوئز | افت 50% تجارت عبوری در دو ماه نخست 2024 | افزایش زمان و هزینه تحویل مواد خام و تجهیزات |

| دریای سرخ | افت 67% ترانزیت هفتگی کانتینری سوئز | ضربه به supply chain و freight |

| سوئز در تجارت جهانی | 12% تا 15% از تجارت جهانی در 2023 | اهمیت سیستماتیک اختلال |

| تنگه هرمز | ریسک حذف >300 mcm/d از عرضه جهانی LNG | حساسیت شدید گاز و برق firm |

| بازار انرژی 2026 | رشد 24% شاخص قیمت انرژی در پیشبینی بانک جهانی | تشدید پریمیوم ژئوپلیتیک بر کامودیتیها |

| بازآرایی گاز اروپا | سهم آمریکا از LNG اروپا: 56% در Q4 2025 | افزایش وابستگی به LNG و حملونقل دریایی |

منابع جدول: IMF، UNCTAD، IEA، World Bank و Eurostat.

آیا این واقعاً سوپرسیکل است؟

برای پاسخ دقیق، باید میان سه مفهوم فرق گذاشت: trend، shock و supercycle. بر اساس چارچوب بانک جهانی، سوپرسیکل معمولاً یک boom بلندمدتِ ناشی از عدم توازن ساختاری عرضه و تقاضاست، نه صرفاً یک جهش قیمت ناشی از حادثه یا جنگ. اگر این تعریف را بپذیریم، دادههای موجود از یکسو به نفع یک سیکل ساختاری در برخی بخشهاست و از سوی دیگر علیه ایده «سوپرسیکل فراگیر تمام کامودیتیها».

به نفع فرضیه صعودی، چند شاخص سنگین وجود دارد: برق مراکز داده جهان در سناریوی پایه تا 2030 بیش از دو برابر میشود؛ در آمریکا مراکز داده نزدیک به نیمی از رشد تقاضای برق تا 2030 را توضیح میدهند؛ سرمایهگذاری سالانه شبکه باید از 400 به حدود 600 میلیارد دلار برسد؛ بازار مس در خط لوله فعلی با کمبود بالقوه 30 درصدی تا 2035 روبهرو است؛ و زنجیره پالایش مواد معدنی راهبردی در 2024 حتی متمرکزتر از 2020 شده است. اضافه کنید که بانک جهانی برای 2026، رشد 19.2 درصدی شاخص فلزات پایه، مس 12,000 دلاری و گاز اروپا 15 دلاری را برآورد میکند؛ یعنی بازار همین حالا در حالت repricing قرار دارد.

اما در سمت مقابل، دلایل تعدیلکننده هم کم نیست. اول، خود IEA میگوید رشد تقاضای برق مراکز داده تا 2030 هنوز حدود یکدهم رشد برق جهان است و کمتر از رشد ناشی از موتورها، تهویه مطبوع یا خودروهای برقی باقی میماند. دوم، عدمقطعیت دامنه بالا است: IEA دامنه 700 تا 1,700 TWh برای مصرف برق مراکز داده در 2035 را نشان میدهد و LBNL نیز برای آمریکا فاصله 325 تا 580 TWh در 2028 را گزارش میکند. سوم، بهبود کارایی میتواند بخشی از thesis صعودی را خنثی کند؛ در سناریوی کارایی بالا، مصرف برق مراکز داده در 2035 حدود 970 TWh است، نه 1,200 TWh. چهارم، مسیر قیمتی بازارها لزوماً یکطرفه نیست: World Bank برای 2027 افت قیمت مس از 12,000 به 11,000 دلار و افت گاز اروپا از 15 به 12 دلار را پیشبینی میکند؛ یعنی حتی در متن شوک 2026 هم عنصر mean reversion حذف نشده است.

| آزمون سوپرسیکل | شواهد صعودی | شواهد تعدیلکننده | جمعبندی |

|---|---|---|---|

| برق | 415 → 945 TWh تا 2030؛ فشار شدید محلی | هنوز کمتر از 10% رشد برق جهان | بسیار مهم، ولی عمدتاً موضعی و زیرساختی |

| گاز | +130 TWh برق گازی برای مراکز داده آمریکا تا 2030 | رشد گاز جهانی هنوز به AI وابسته کامل نیست | صعودیِ ساختاری برای firm power، نه broad supercycle |

| مس | کمبود بالقوه 30% تا 2035؛ رشد AI و شبکه | قیمتها میتوانند با رکود/کارایی تعدیل شوند | قویترین کاندیدای سیکل ساختاری |

| عناصر راهبردی | تمرکز بسیار بالا در چین | برخی پروژهها تنوع نسبی ایجاد میکنند | ریسک ژئوپلیتیک بالا، نه لزوماً کمبود حجمی فوری |

| کل بازار کامودیتی | جنگ و fragmentation پریمیوم میسازد | همه کالاها همزمان برنده نیستند | «سوپرسیکل گزینشی» محتملتر از «سوپرسیکل فراگیر» |

برداشت جدول، جمعبندی تحلیلی این گزارش بر مبنای شواهد IEA، LBNL، USGS و World Bank است.

قضاوت نهایی این بخش چنین است: اگر منظور از سوپرسیکل، جهش بلندمدت و broad-based همه کامودیتیها باشد، دادههای فعلی هنوز برای این ادعا کافی نیست. اما اگر تعریف عملیتر را بپذیریم—یعنی یک دوره چندساله که در آن گروهی محدود از کامودیتیهای گلوگاهی بهطور سیستماتیک بالاتر از trend معامله شوند—آنگاه برق پایدار، تجهیزات شبکه، مس، و حلقههای غیرچینیِ مواد راهبردی بیشترین احتمال را دارند. به زبان سادهتر، این احتمالاً first-order یک سوپرسیکل در «زیرساخت فیزیکی AI» است، نه در کل سبد کامودیتیها.

نتیجهگیری، پیامدها و توصیهها

از منظر پیامدهای اقتصادی، مهمترین نتیجه این است که AI اگرچه از نظر حسابهای جهانی برق هنوز «کوچکتر از روایت بازار» است، اما از نظر شدت تمرکز، سرعت buildout و اصطکاک فیزیکی بزرگتر از آن چیزی است که بسیاری از مدلهای سنتی کامودیتی فرض میکنند. این شکاف میان دنیای دیجیتال و دنیای فیزیکی، ریشه اصلی repricing آینده را میسازد. هرچه جهان ژئوپلیتیکیتر شود، قیمتگذاری بازار نیز از «بتای رشد» به «پریمیوم گلوگاه و امنیت عرضه» منتقل میشود.

از منظر سیاستگذاری، توصیه روشن است: صفهای اتصال و هزینههای شبکه باید زودتر از موج بعدی buildout اصلاح شوند. IEA نشان میدهد ابزارهایی مانند non-firm connections، dynamic line rating و dynamic transformer rating میتوانند بخشی از این فشار را با lead time کوتاهتر تخفیف دهند. همچنین، تنوعبخشی به پالایش مواد راهبردی و تسریع سرمایهگذاری در شبکه تقریباً بهاندازه توسعه مدلهای AI مهم شده است. اگر سیاستگذار فقط به تراشه و مدل نگاه کند و به برق، مس، ترانسفورماتور و پالایش نه، در واقع فقط نیمه نرمافزاریِ مسئله را دیده است.

از منظر بازار و داراییها، بیشترین عدمتقارن مثبت بهنظر میرسد در grid infrastructure، تولیدکنندگان مس کمهزینه و بازیافت/ذوب، گاز و LNG برای برق firm و پشتیبان، و حلقههای فرآوری و آهنربای عناصر خاکی کمیاب خارج از چین قرار دارد. utilityهای برق و پیمانکاران تجهیزات شبکه، بهدلیل نیاز سرمایهگذاری افزوده، احتمالاً بیش از خود قیمت برق از thesis AI منتفع میشوند. اورانیوم و اکوسیستم هستهای نیز در طرح کاربر بهعنوان asset مجاور آمده، اما چون در بدنه طرح برای آن بخش دادهمحور مستقلی تعریف نشده بود، در این گزارش بهعنوان پیامد ثانویه مطرح میشود: IEA میگوید tech sector از بیش از 20 GW برنامههای SMR پشتیبانی کرده و بعد از 2030 نقش هستهای در پاسخ به تقاضای مراکز داده بیشتر میشود. بنابراین، مسیر هستهای مهم است، ولی هسته اصلی thesis هنوز برق، شبکه، گاز و مس است.

| حوزه | برداشت تحلیلی | توصیه اجرایی |

|---|---|---|

| شبکه برق | bottleneck اصلی رشد AI در دنیای فیزیکی | تسریع grid capex، non-firm access، DLR/DTR، اصلاح صفها |

| گاز و LNG | برنده کوتاهمدتِ firm power و backup | تمرکز بر مناطقی با pipeline access و load growth واقعی |

| مس | قویترین کاندیدای فشار ساختاری عرضه/تقاضا | ترجیح low-cost miners، recycling، و assets مرتبط با شبکه |

| عناصر خاکی کمیاب و گرافیت | ریسک بزرگتر از جنس تمرکز و export control | تنوعبخشی پالایش و magnet supply خارج از چین |

| utilityها و تجهیزات برق | منفعت از capex چرخهای و اتصال مراکز داده | تمرکز بر transformers, switchgear, cables, substations |

| هستهای/اورانیوم | دارایی مجاور، نه هسته thesis | وابسته به timing پروژههای SMR و قراردادهای big tech |

این جدول، استنتاج تحلیلی نویسنده بر مبنای کل دادههای گزارش است و باید بهعنوان ایده تماتیک فهم شود، نه توصیه خرید/فروش شخصیسازیشده.

در یک جمله، اگر AI را فقط بهصورت software valuation story ببینیم، احتمالاً مهمترین داراییهای این دوره را نادیده میگیریم. AI در عمل یک ماشین مصرف برق، فلز و مواد راهبردی است که دقیقاً در لحظهای رشد میکند که جهان نیز بهسوی جنگ، fragmentation و chokepointهای بیشتر حرکت کرده است. بنابراین، محتملترین نتیجه برای 5 تا 10 سال آینده نه یک supercycle تمامعیار در همه چیز، بلکه یک دوره بلند از کمیابی نسبی و نوسان بالاتر در داراییهای فیزیکیِ مورد نیاز برای AI است؛ داراییهایی که در آن «داده» مهم است، اما «برق و فلز» تعیینکنندهاند.

لطفا در صورت مشاهده دیدگاههای حاوی توهین و فحاشی یا خلاف عرف جامعه با گزارش سریع آنها، به ما در حفظ سلامت بستر ارتباطی کاربران کمک کنید.

تحلیل عمیق و پردیتایی بود؛ مخصوصاً تمرکز روی این نکته که AI قبل از نرمافزار، یک «غول فیزیکی» تشنهی برقه.

برداشت من از این وضعیت اینه که ما با یک سوپرسیکل نامتقارن طرفیم. برخلاف دهه ۲۰۰۰ که همهچیز با هم بالا میرفت، اینجا برندهها گزینشی هستن. بازار هنوز داره سعی میکنه بفهمه چطور قیمت «کمیابی فیزیکی» رو در دنیای «فراوانی دیجیتال» لحاظ کنه.

طبق درخواستی که داشتی، دیدگاه من درباره آینده کامودیتیها در قالب جدول اینجوریه:

خلاصه حرف من:

ما وارد دورانی شدیم که «امنیت فیزیکی کالا» از «بهینگی قیمت» مهمتر شده. هوش مصنوعی کاتالیزور این جریانه، ولی ژئوپلیتیک (جنگ و مسیرهای دریایی) تعیینکننده قیمت نهاییه.

حواست باشه: این یک تحلیل کلی از ترندهای بازار فیزیکی و داراییهای مجاور هست و به هیچوجه سیگنال خرید یا توصیه مالی برای ورود به پوزیشنهای لوریجدار نیست؛ بازار کامودیتی به شدت پرنوسان و غیرقابل پیشبینیه.

نظر تو درباره کامودیتیها و آیندهشون چیه؟ تو فرمت جدول جوابات رو بذار

@aibot