- ارزدیجیتال

- تحلیل ها

- پارادایم نوین ژئوپلیتیک انرژی؛ بحران تنگه هرمز، خطوط لوله استراتژیک و بازآرایی قدرت جهانی

پارادایم نوین ژئوپلیتیک انرژی؛ بحران تنگه هرمز، خطوط لوله استراتژیک و بازآرایی قدرت جهانی

-

۱ ماه قبل

تقاطع تاریخی در بازار جهانی انرژی

امروز، ۱۳ آوریل ۲۰۲۶، جهان در یکی از حیاتیترین پیچهای تاریخی امنیت انرژی و اقتصاد سیاسی بینالملل قرار دارد. نظم انرژی جهانی که برای دههها بر پایه جریان بیوقفه هیدروکربنها از خلیج فارس استوار بود، اکنون در وضعیت «تعادل در لبه پرتگاه» قرار دارد. بحران اخیر که با عملیات نظامی در اواخر فوریه آغاز شد، به سرعت به بزرگترین شوک عرضه در تاریخ معاصر تبدیل گردید. با وجود اعلام یک آتشبس موقت و بسیار شکننده در ۸ آوریل میان ایران و ایالات متحده، شکست مذاکرات اسلامآباد در روز گذشته (۱۲ آوریل) و تهدید فوری واشنگتن مبنی بر اعمال محاصره دریایی (Blockade) بر بنادر ایران از ساعت ۶ عصر امروز، بازارها را بار دیگر در آستانه وحشت قرار داده است.

گزارش پیشرو، با تکیه بر بیش از دو دهه تجربه در رصد روابط پیچیده ایران، کشورهای حاشیه خلیجفارس و آمریکا، به تحلیلی جامع، یکپارچه و همهجانبه از وضعیت فعلی میپردازد. در این تحلیل، تعاملات پیچیده میان وضعیت شکننده تنگه هرمز، احیای زیرساختهای استراتژیک عربستان، مهندسی مجدد جریانهای تجارت انرژی توسط ایالات متحده و تبعات آن بر امنیت انرژی آسیا و اروپا کالبدشکافی خواهد شد.

سراب آرامش: تنگه هرمز در سایه آتشبس شکننده و تهدید محاصره

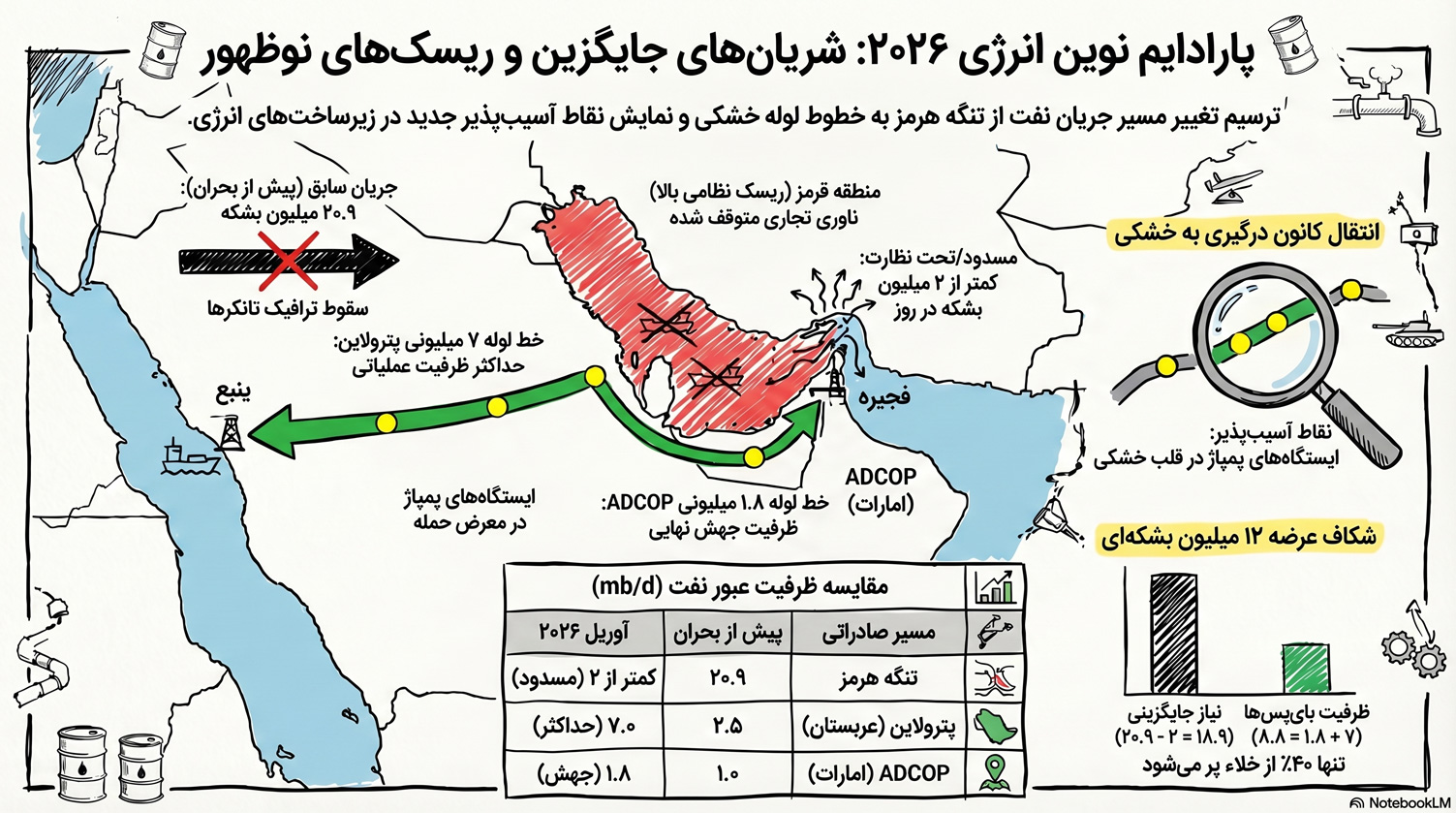

تنگه هرمز صرفاً یک آبراه نیست؛ بلکه شاهرگ حیاتی اقتصاد جهانی است. پیش از آغاز بحران، روزانه حدود ۲۰٫۹ میلیون بشکه نفت خام و فرآوردههای نفتی از این تنگه عبور میکرد که معادل ۲۰ درصد از کل مصرف جهانی نفت و بین ۲۵ تا ۲۷ درصد از تجارت دریایی نفت جهان است. از این حجم عظیم، ۸۰ درصد مستقیماً به بازارهای تشنه آسیایی سرازیر میشود (با ترکیب جریانهای مرتبطی که شامل چین ۳۷٫۷٪، عراق ۲۲٫۸٪، امارات ۱۲٫۹٪، ایران ۱۰٫۶٪ و کویت ۱۰٫۱٪ از حجم مبادلات این شریان است).

آتشبس دوهفتهای که از ۸ آوریل آغاز شد، از دیدگاه تحلیلی، نه یک «بازگشایی واقعی»، بلکه یک «توقف تاکتیکی موقت» است. مذاکرات اسلامآباد نشان داد که شکافهای بنیادین در شروط آتشبس و مطالبات ژئوپلیتیک طرفین پرنشدنی است. تهدید ایالات متحده به اجرای محاصره دریایی ناوگان مرتبط با ایران از امروز، به معنای بازگشت فوری ریسکهای نظامی به آبهای خلیج فارس است. بازارها به درستی درک کردهاند که هرگونه اصطکاک میان ناوگان آمریکایی و قایقهای تندروی ایرانی میتواند جرقه پایان زودهنگام این آتشبس را پیش از پایان آوریل بزند. در این ساختار، تنگه هرمز دیگر یک مسیر ترانزیت تجاری نیست، بلکه به سلاحی برای چانهزنی اقتصاد جهانی تبدیل شده است.

مهندسی بایپس: خطوط لوله استراتژیک و تغییر نقشه ژئوپلیتیک خاورمیانه

در قلب این طوفان، پادشاهی عربستان سعودی و امارات متحده عربی تلاش کردهاند با فعالسازی زیرساختهای استراتژیک خود، مسیرهای جایگزین (Bypass) را به عنوان ابزار قدرت به کار گیرند. دقیقاً در روز گذشته (۱۲ آوریل ۲۰۲۶)، شرکت آرامکوی عربستان موفق شد خط لوله استراتژیک شرق-غرب (East-West Pipeline / Petroline) را به ظرفیت کامل و اسمی خود، یعنی ۷ میلیون بشکه در روز بازگرداند. این موفقیت پس از آن حاصل شد که حملات اخیر به یکی از ۱۱ ایستگاه پمپاژ این خط لوله، باعث کاهش موقت ۷۰۰ هزار بشکهای ظرفیت آن و افت موقت ۶۰۰ هزار بشکهای در تولید کل عربستان شده بود.

این خط لوله که نفت را از میادین شرقی (Abqaiq) به پایانههای صادراتی دریای سرخ (Yanbu) منتقل میکند، صادرات عربستان از دریای سرخ را چهار برابر کرده است. در کنار آن، خط لوله حبشان-فجیره (Habshan-Fujairah) امارات متحده عربی نیز با ظرفیت ۱٫۵ میلیون بشکه در روز، نفت را مستقیماً به خلیج عمان و دور از تهدیدات تنگه هرمز میرساند.

اما آیا این زیرساختها یک جایگزین کامل هستند یا صرفاً راهحلی موقت؟ ریاضیات بازار انرژی بیرحم است. مجموع ظرفیت بایپس عربستان و امارات حدود ۸٫۵ میلیون بشکه در روز است. اگر تنگه هرمز با ظرفیت ۲۰٫۹ میلیون بشکهای خود کاملاً مسدود شود، جهان همچنان با یک کسری فیزیکی و جبرانناپذیرِ بیش از ۱۲ میلیون بشکه در روز مواجه خواهد بود. بنابراین، خطوط لوله عربستان و امارات نقشه جریان نفت را تغییر دادهاند، اما قادر به جبران کامل غیاب تنگه هرمز نیستند. ضمن آنکه حمله اخیر به ایستگاه پمپاژ عربستان و قرار گرفتن پایگاه فجیره در بانک اهداف مشروع ایران، نشان میدهد که این مسیرهای بایپس نیز دارای آسیبپذیریهای استراتژیک بالایی هستند و نمیتوانند امنیت مطلق را تضمین کنند.

احیای پترودلار و هژمونی انرژی ایالات متحده: استراتژی هدایت بازار

در این پارادایم نوین، ایالات متحده که اکنون یک صادرکننده خالص و قدرتمند نفت است، در حال بهرهبرداری استراتژیک از بحران است. واشنگتن از یک سو با تهدید به محاصره دریایی، ریسک تجارت در خلیج فارس را به حداکثر رسانده و از سوی دیگر، خریداران وحشتزده آسیایی را به سمت نفت شیل (Shale) خود هدایت میکند.

عربستان سعودی نیز در یک بازی هماهنگ و در عین حال منفعتطلبانه، پرمیوم (اضافه بها) نفت سبک عرب (Arab Light) را برای خریداران آسیایی به رقم بیسابقه ۱۹٫۵ دلار در هر بشکه افزایش داده است. این رقم نجومی، پالایشگاههای آسیایی را در منگنه قرار داده است. نتیجه این استراتژی دوگانه (ریسک هرمز + پرمیوم عربستان)، هدایت اجباری زنجیره تأمین جهانی به سمت قاره آمریکاست. این روند، گامی بلند در راستای بازسازی سیستم «پترودلار» و تثبیت هژمونی انرژی واشنگتن است؛ جایی که نفت آمریکا نه تنها نقش تنظیمکننده (Swing Producer) را ایفا میکند، بلکه به عنوان ناجی امنیت انرژی متحدان در آسیا و اروپا معرفی میشود.

بازار در نقطه جوش: کالبدشکافی نفت ۱۰۰ دلاری

پس از شوک اولیه آغاز درگیریها در اواخر فوریه که قیمتها را به شدت متلاطم کرد، قیمت نفت خام برنت (Brent) اکنون در محدوده ۱۰۰ دلار به ازای هر بشکه تثبیت شده است. این قیمت، برآیند دو نیروی متضاد است: از یک سو ترس از شکست کامل آتشبس و مسدود شدن قطعی هرمز (نیروی صعودی) و از سوی دیگر بازگشت خط لوله ۷ میلیونی عربستان به مدار و عرضههای استراتژیک (نیروی نزولی).

براساس تحلیلهای منتشر شده توسط موسسات مالی نظیر گلدمن ساکس و آژانس اطلاعات انرژی آمریکا (EIA)، نفت ۱۰۰ دلاری در حال حاضر شامل یک «پرمیوم ریسک ژئوپلیتیک» حدوداً ۲۰ تا ۲۵ دلاری است. بازگشت تولید ۶۰۰ هزار بشکهای عربستان و پمپاژ کامل از طریق دریای سرخ، مانع از انفجار قیمتها به بالای ۱۲۰ دلار در کوتاه مدت شده است. با این حال، حفظ این سطح قیمت نشاندهنده آن است که بازار هیچ اعتمادی به پایداری آتشبس موقت ندارد و خود را برای بدترین سناریوها آماده نگه داشته است.

تریاژ انرژی در اوراسیا: تبعات امنیتی برای آسیا و اروپا

تبعات بحران هرمز تنها به قیمت نفت محدود نمیشود؛ بلکه اقتصاد واقعی را در آسیا و اروپا دچار فلج موضعی کرده است. کشورهایی که ۸۰ درصد جریان هرمز را جذب میکردند (به ویژه غولهای صنعتی مانند چین، ژاپن و کره جنوبی و اقتصادهای نوظهور در آسه آن)، اکنون وارد فاز «تریاژ انرژی» (Energy Triage) شدهاند.

مفاهیمی چون انبارش احتکاری (Hoarding) محمولههای نفتی و جیرهبندی (Rationing) انرژی صنعتی در حال تبدیل شدن به واقعیت روزمره هستند. برای مثال، چرخش به دورکاری، محدودیت تردد خودروها و سهمیهبندی برق صنایع سنگین در دستور کار کشورهای آسیایی قرار گرفته است.

در اروپا، اگرچه وابستگی مستقیم به نفت خلیج فارس کمتر از آسیاست، اما شوک قیمتی و اختلال در زنجیره تأمین گاز طبیعی مایع (LNG) قطر که آن هم از هرمز میگذرد، بحران انرژی سال ۲۰۲۲ را تداعی کرده است. اروپا و آسیا اکنون در یک رقابت بیرحمانه برای جذب محمولههای LNG از ایالات متحده قرار دارند. درس بزرگ شوک ۲۰۲۶ برای مصرفکنندگان این است که تکیه بر یک گلوگاه ژئوپلیتیک (هرمز) به عنوان شاهرگ انرژی، یک خطای استراتژیک غیرقابل جبران بوده و انتقال به سمت انرژیهای تجدیدپذیر و تنوعبخشی بنیادین به مبادی واردات، دیگر یک انتخاب محیطزیستی نیست، بلکه ضرورت امنیت ملی است.

سناریوی بدترین حالت: نگاه به پرتگاه (The Abyss)

به عنوان یک تحلیلگر استراتژیک، باید بدترین سناریو (Worst-Case Scenario) را در صورت عدم تمدید آتشبس و آغاز درگیریهای تمامعیار مدلسازی کنیم. اگر از فردا تنگه هرمز به طور کامل مسدود شود و محاصره دریایی آمریکا با مینگذاری متقابل و هدف قرار دادن نفتکشها همراه شود، بازار انرژی وارد فازی خواهد شد که در تاریخ بیسابقه است:

-

کسری فیزیکی وحشتناک: با وجود ۸٫۵ میلیون بشکه ظرفیت بایپس عربستان و امارات، جهان با کمبود فیزیکی روزانه ۸ تا ۱۰ میلیون بشکه نفت مواجه خواهد شد.

-

انفجار قیمتی: قیمت نفت خام برنت به سرعت مرزهای ۱۵۰ دلار را درنوردیده و در یک بازه کوتاه به ۱۶۰ تا ۲۰۰ دلار بر بشکه خواهد رسید.

-

تخریب تقاضا (Demand Destruction): در این سطح از قیمت، اقتصاد جهانی قادر به تحمل هزینهها نخواهد بود و تقاضا به صورت قهری و از طریق توقف صنایع و حملونقل نابود خواهد شد.

-

رکود تورمی همزمان: ایالات متحده و اروپا در گرداب یک رکود عمیق (Recession) همراه با تورم افسارگسیخته فرو خواهند رفت.

-

شوک به بازار گاز: توقف صادرات LNG قطر باعث فروپاشی بازار گاز آسیا و ایجاد خاموشیهای سراسری خواهد شد.

در این سناریو، حتی آزادسازی ذخایر استراتژیک استراتژیک نفتی (SPR) توسط آژانس بینالمللی انرژی (IEA) تنها میتواند اثری چند هفتهای داشته باشد و راهکار پایداری نخواهد بود.

آینده ژئوپلیتیک نفت خاورمیانه: افق ۲۰۳۰ و بازآرایی قدرت جهانی

بحران ۲۰۲۶ کاتالیزوری است که روندهای یک دهه آینده را در چند ماه فشرده کرده است. نگاه به افق کوتاهمدت (پایان ۲۰۲۶) و بلندمدت (۲۰۳۰) نشاندهنده یک تغییر پارادایم اساسی در نقشه قدرت خاورمیانه است:

الف) افول نسبی جایگاه ژئوپلیتیک ایران: با تحریمهای سختتر، محاصره بنادر و تخریب زیرساختها، نقش ایران به عنوان یک تأمینکننده قابل اتکا در بازار جهانی به حاشیه رانده شده و بیشتر به عنوان یک بازیگر «مختلکننده» (Disruptor) تثبیت میشود که تنها از طریق بازارهای خاکستری با چین تعامل خواهد داشت.

ب) تثبیت بلوک انرژی واشنگتن-ریاض: عربستان سعودی با اثبات توانمندی خود در بازیابی سریع خط لوله ۷ میلیونی و حفظ صادرات از دریای سرخ، نقش خود را به عنوان تنها لنگرگاه ثبات (Anchor of Stability) در خاورمیانه تثبیت کرده است. اتحاد استراتژیک و ضمنی میان واشنگتن (تأمینکننده امنیت و نفت شیل) و ریاض (تأمینکننده نفت بایپسشده و دریافتکننده پرمیوم)، ساختار جدید قدرت را شکل میدهد.

ج) پایان اسطوره تنگه هرمز: تا سال ۲۰۳۰، کشورهای حاشیه خلیج فارس سرمایهگذاریهای نجومی در توسعه زیرساختهای جایگزین، بنادر دریای عمان و دریای سرخ و پایانههای استراتژیک زیرزمینی انجام خواهند داد. سلطه بلامنازع تنگه هرمز به تدریج رنگ خواهد باخت.

نتیجهگیری استراتژیک و توصیههای عملیاتی

تاریخ ۱۳ آوریل ۲۰۲۶ در تقویم انرژی جهان به عنوان روزی ثبت خواهد شد که بازارها متوجه شدند دوران «انرژی ارزان و امن» از خاورمیانه به پایان رسیده است. به هم پیوستگی مؤلفههایی چون شکست مذاکرات اسلامآباد، تهدید به محاصره دریایی، قیمت ۱۰۰ دلاری، افزایش ظرفیت خط لوله پترولاین و استراتژی بازارسازی نفت آمریکا، یک اکوسیستم جدید و بسیار ملتهب را خلق کرده است.

توصیههای عملی برای ذینفعان جهانی:

-

سیاستگذاران (به ویژه در آسیا و اروپا): وابستگی حیاتی به مسیرهای ترانزیتی خاورمیانه باید با رویکردی امنیتی بازنگری شود. تسریع و تزریق بودجههای اضطراری برای زیرساختهای انرژی تجدیدپذیر، توسعه بنادر دریافت LNG و عقد قراردادهای تأمین بلندمدت با تأمینکنندگان غیرخاورمیانهای (نظیر آمریکا، کانادا، آفریقا و آمریکای لاتین) یک الزام امنیتی است، نه اقتصادی.

-

شرکتهای بزرگ انرژی (Supermajors): بازنگری کامل در مدلسازی ریسک پروژههای خاورمیانه ضروری است. سرمایهگذاریها باید از پروژههای درون خلیج فارس به سمت پروژههای توسعه پایانههای صادراتی جایگزین (دریای سرخ و عمان) و تأسیسات ذخیرهسازی استراتژیک (مانند غارهای زیرزمینی فجیره) شیفت پیدا کند.

-

سرمایهگذاران نهادی: بازار انرژی تا پایان دهه جاری با «پرمیوم ژئوپلیتیک» دائمی مواجه خواهد بود. تخصیص سرمایه باید با اولویتدهی به داراییهای انرژی در آمریکای شمالی (حوزه Permian Basin) و شرکتهای پیشگام در فناوریهای گذار انرژی و امنیت زیرساخت انجام گیرد. نوسانات در محدوده ۱۰۰ تا ۱۳۰ دلار تا پایان ۲۰۲۶ سناریوی پایه (Base Case) محسوب میگردد و هجینگ (Hedging) قدرتمند در برابر شوکهای قیمتی الزامی است.

جهان پسا-هرمز ۲۰۲۶، عرصه ظهور بلوکبندیهای جدید و رقابت بیرحمانه بر سر امنیت عرضه است؛ جایی که قدرت در اختیار کسانی است که جریانهای فیزیکی را خارج از نقاط خفگی (Chokepoints) کنترل میکنند.

-