- ارزدیجیتال

- تحلیل ها

- گزارش جامع وضعیت بیتکوین و اکوسیستم داراییهای دیجیتال در سال ۲۰۲۶

-

۴ ساعت قبل

۱. مقدمه: گذار از سفتهبازی به زیرساخت ژئوپلیتیک

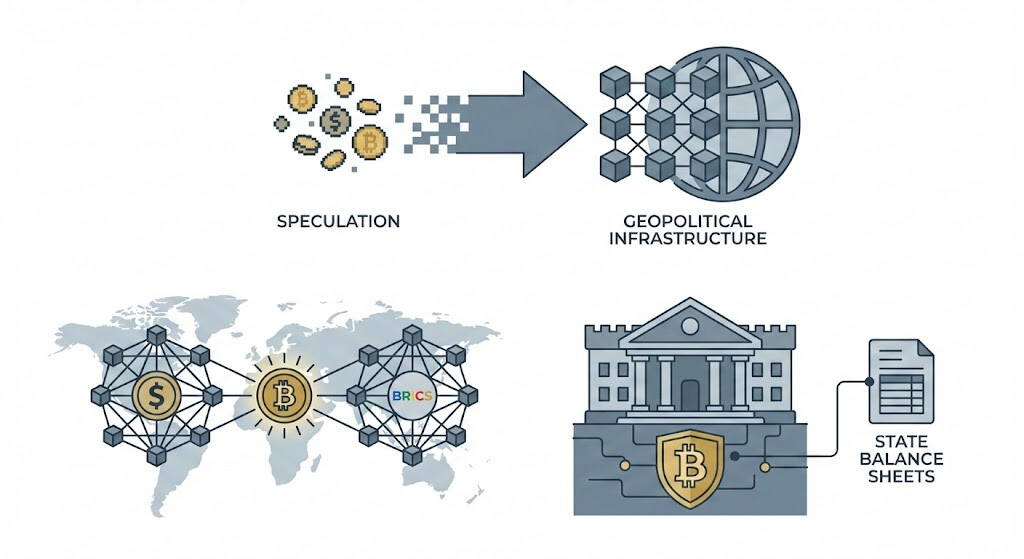

در آستانه سال ۲۰۲۶، چشمانداز بازارهای مالی جهانی و جایگاه داراییهای دیجیتال در آن، دستخوش تغییری بنیادین شده است که در تاریخ کوتاه این کلاس دارایی بیسابقه است. تحلیلهای عمیق از دادههای اقتصاد کلان، تحولات ژئوپلیتیک و تغییرات زیرساختی بازار نشان میدهد که ما در حال عبور از عصر «سفتهبازی خرد» به عصر «رقابت استراتژیک ملی و نهادی» هستیم. برخلاف چرخههای پیشین که عمدتاً توسط هیجانات سرمایهگذاران خرد و رویدادهای هاوینگ (Halving) هدایت میشدند، چشمانداز ۲۰۲۵-۲۰۲۶ تحت تأثیر سه نیروی عظیم و همگرا قرار دارد: تغییر مکانیسمهای تأمین نقدینگی فدرال رزرو، جنگ ارزی میان هژمونی دلار و بلوک بریکس (BRICS)، و ادغام عمیق بیتکوین در ترازنامههای دولتی و نهادی.

این گزارش با رویکردی کاملاً واقعبینانه و مبتنی بر دادههای سخت، تلاش میکند تا فراتر از نوسانات روزانه قیمت، لایههای زیرین تغییرات را کالبدشکافی کند. شواهد نشان میدهد که همبستگی سنتی بازارها در حال گسست است؛ جایی که بیتکوین دیگر نه تنها به عنوان یک دارایی ریسکپذیر (Risk-on) بلکه به طور فزایندهای به عنوان یک «بیمهنامه» در برابر اختلالات پولی و تعرفههای تجاری عمل میکند. در این گزارش، ما با بررسی دقیق اسناد سیاستگذاری، دادههای تاریخی صد ساله طلا و نقره، و نقشههای فنی شبکههای بلاکچین، تصویری شفاف از آیندهای ارائه میدهیم که در آن بیتکوین و شبکههایی مانند اتریوم و XRPL، نه به عنوان اسباببازیهای تکنولوژیک، بلکه به عنوان ابزارهای حیاتی در شطرنج قدرت جهانی ایفای نقش خواهند کرد.

۲. معماری نقدینگی فدرال رزرو و پارادایم «تسهیل پنهان» در ۲۰۲۶

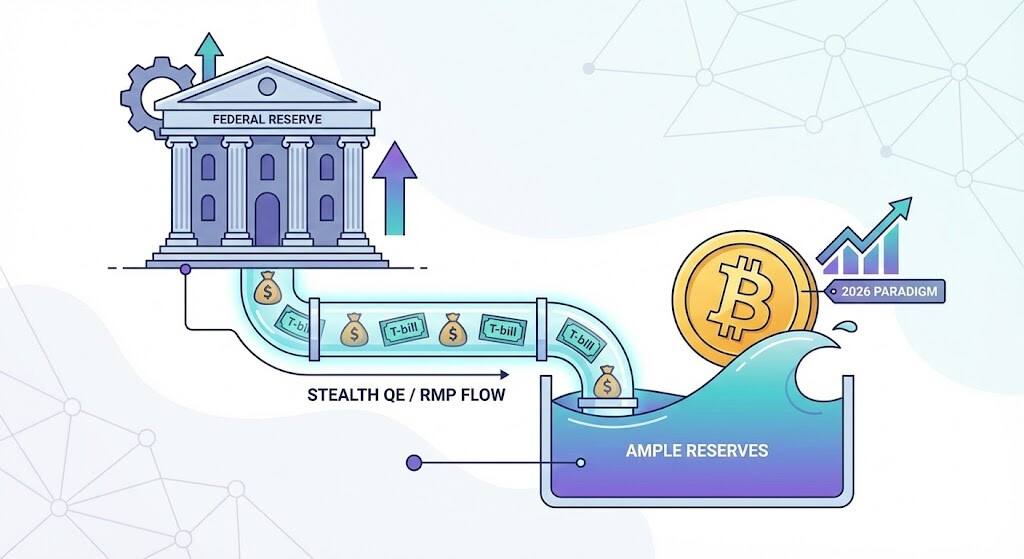

یکی از مهمترین و در عین حال کمتر درکشدهترین مؤلفهها در چشمانداز ۲۰۲۶، تغییر استراتژی فدرال رزرو از سیاستهای انقباضی آشکار به نوعی مدیریت نقدینگی پیچیده است که تحلیلگران از آن به عنوان «تسهیل کمی پنهان» (Stealth QE) یاد میکنند. درک این مکانیسم برای پیشبینی رفتار قیمت بیتکوین و اتریوم حیاتی است، زیرا موتور محرک این بازارها همواره «نقدینگی مازاد» بوده است.

۲.۱. برنامه خرید مدیریت ذخایر (RMP) در برابر تسهیل کمی (QE)

در حالی که بازارها همچنان بر نرخهای بهره اسمی تمرکز دارند، تحول اصلی در ترازنامه فدرال رزرو رخ میدهد. طبق مستندات و تحلیلهای موجود، فدرال رزرو در اواخر ۲۰۲۵ و اوایل ۲۰۲۶ به سمت اجرای «برنامه خرید مدیریت ذخایر» (Reserve Management Purchase Program - RMP) حرکت میکند.1 تفاوت ظریف اما حیاتی میان RMP و QE در این است که در حالی که QE با هدف تحریک اقتصاد از طریق خرید اوراق بلندمدت انجام میشود، RMP با هدف فنی «حفظ ذخایر بانکی در سطح فراوان» (Ample Reserves Regime) و جلوگیری از تکرار بحران نقدینگی بازار ریپو (مشابه سپتامبر ۲۰۱۹) طراحی شده است.3

این برنامه شامل خرید مداوم اسناد خزانه کوتاهمدت (T-bills) از بازار ثانویه است تا رشد طبیعی بدهیهای فدرال رزرو (مانند اسکناس در گردش) را پوشش دهد.5 اگرچه فدرال رزرو اصرار دارد که این اقدام «تسهیل پولی» نیست 4، اما تأثیر عملی آن بر بازار داراییهای ریسکپذیر، تزریق مداوم نقدینگی به سیستم بانکی است. این جریان نقدینگی، حتی در غیاب کاهش نرخ بهره، میتواند به عنوان یک کف حمایتی قوی برای قیمت بیتکوین عمل کند. تحلیلگران کوینبیس و بایننس بر این باورند که این «تسهیل زیرپوستی» میتواند مانع از سقوط عمیق بازارها شود و حتی در صورت توقف کاهش نرخ بهره، ثبات را به ارمغان آورد.1

ویژگی عملیاتی تسهیل کمی (QE) خرید مدیریت ذخایر (RMP) پیامد برای بیتکوین در ۲۰۲۶ هدف سیاستگذاری کاهش نرخ بهره بلندمدت و تحریک تقاضای کل مدیریت تکنیکال ترازنامه و حفظ نقدینگی بینبانکی ایجاد ثبات در لایههای زیرین بازار و جلوگیری از شوک نقدینگی ابزار اجرایی اوراق قرضه بلندمدت و اوراق رهنی (MBS) اسناد خزانه کوتاهمدت (T-bills) افزایش نقدینگی دلار در دسترس، که همبستگی مثبت با بیتکوین دارد سیگنال روانی سیاست انبساطی تهاجمی (Dovish) سیاست خنثی یا فنی (Neutral) بازارها به مرور آن را به عنوان “چاپ پول نرم” تفسیر میکنند ۲.۲. چشمانداز نرخ بهره و خطر رکود تورمی

پیشبینیهای جیپیمورگان و دادههای بازار نشان میدهد که چرخه کاهش نرخ بهره در میان بانکهای مرکزی G-10 در سال ۲۰۲۶ به پایان میرسد و نرخ بازدهی اوراق ۱۰ ساله خزانهداری آمریکا ممکن است به سمت ۴.۳۵ درصد حرکت کند.7 این سناریو، همراه با کسری بودجه مداوم دولت ایالات متحده، محیطی را ایجاد میکند که در آن «سلطه مالی» (Fiscal Dominance) بر سیاستهای پولی غلبه میکند.

در چنین شرایطی، اگر فدرال رزرو در سه ماهه اول ۲۰۲۶ نرخ بهره را ثابت نگه دارد، ممکن است فشار کوتاهمدتی بر قیمت بیتکوین (تا محدوده ۷۰,۰۰0 دلار) و اتریوم وارد شود.1 اما خطر اصلی برای اقتصاد سنتی، بازگشت «رکود تورمی» (Stagflation) است. تاریخ نشان داده است که در دورههایی که سیاستگذار مجبور به انتخاب بین «مبارزه با تورم» و «نجات بازار کار» میشود، معمولاً تورم بالاتر را میپذیرد. این دقیقاً همان نقطهای است که بیتکوین به عنوان «پوشش ریسک نقدینگی» وارد عمل میشود.

۳. درسهای تاریخی: طلا، رکود و بیتکوین به عنوان پناهگاه مدرن

برای درک واقعبینانه از رفتار بیتکوین در سناریوی رکود احتمالی ۲۰۲۶، باید به رفتار تاریخی طلا و نسبت طلا به نقره (Gold/Silver Ratio) نگاهی عمیق انداخت. بیتکوین در چرخههای اخیر همبستگی فزایندهای با طلا نشان داده و تحلیلگران بلکراک (BlackRock) آن را به عنوان نسخه دیجیتالی طلا با ضریب نوسان بالاتر (High Beta Gold) طبقهبندی میکنند.

۳.۱. آنالیز نسبت طلا به نقره و سیگنالهای رکود

نسبت قیمت طلا به نقره در طول ۱۰۰ سال گذشته یکی از دقیقترین شاخصهای پیشبینی بحرانهای اقتصادی بوده است. اوجگیری این نسبت معمولاً با تنشهای اقتصادی شدید همزمان است:

- ۱۹۳۳ (رکود بزرگ): نسبت به ۱۳۲ رسید.10

- ۱۹۹۱ (رکود اوایل دهه ۹۰): نسبت به ۹۷.۵ رسید.11

- ۲۰۲۰ (بحران کرونا): نسبت به رکورد ۱۰۴.۹۸ (و حتی ۱۲۳ در برخی صرافیها) رسید.11

در حال حاضر، این نسبت مجدداً در حال نوسان در محدودههای بالا است که میتواند سیگنالی برای کندی اقتصاد جهانی در ۲۰۲۶ باشد. در چنین شرایطی، سرمایهگذاران به سمت داراییهای امن هجوم میبرند. نکته کلیدی اینجاست: در رکود ۱۹۸۰، طلا پس از یک رشد ۲۳۰۰ درصدی، با سقوط بازار سهام اصلاح شد.13 اما در رکود ۲۰۰۷-۲۰۰۸ و ۲۰۲۰، طلا عملکردی بسیار بهتر از سهام داشت.14 بیتکوین در شوک نقدینگی مارس ۲۰۲۰ ابتدا سقوط کرد اما سپس ۶ برابر شد، در حالی که طلا تنها ۲۰ درصد رشد کرد.9 این الگو نشان میدهد که در سناریوی رکود ۲۰۲۶، بیتکوین احتمالاً ابتدا یک اصلاح شدید (شوک نقدینگی) را تجربه میکند و سپس با فعال شدن مکانیسمهای RMP و چاپ پول، رشدی انفجاری و فراتر از طلا خواهد داشت.

۳.۲. مقایسه بازدهی پس از اوجهای قیمتی

بررسی دادههای تاریخی نشان میدهد که پس از اوجگیری قیمت طلا در ۱۹۸۰ (تعدیل شده با تورم)، بازارهای سهام وارد دورهای از نوسان شدند.15 اگر بیتکوین در ۲۰۲۵ به سقفهای جدیدی دست یابد (مشابه اوج طلا در ۱۹۸۰)، سال ۲۰۲۶ میتواند سالی پرنوسان باشد که در آن سرمایهگذاران نهادی با استفاده از ابزارهای مشتقه، نوسانات را مدیریت میکنند. با این حال، تفاوت اصلی اینجاست که بیتکوین در ۲۰۲۶ دارای پشتوانه ETFهای اسپات است که در ۱۹۸۰ برای طلا وجود نداشت، و این امر میتواند کفهای قیمتی را بالاتر نگه دارد.

۴. جنگ ارزی بریکس و تهدید تعرفههای ۱۰۰ درصدی: کاتالیزور بیتکوین

شاید مهمترین متغیر «غیرقابل پیشبینی» (Wild Card) در چشمانداز ۲۰۲۶، تشدید جنگ ارزی بین ایالات متحده و بلوک بریکس باشد. این نبرد مستقیماً بر تقاضا برای یک دارایی تسویه خنثی مانند بیتکوین تأثیر میگذارد.

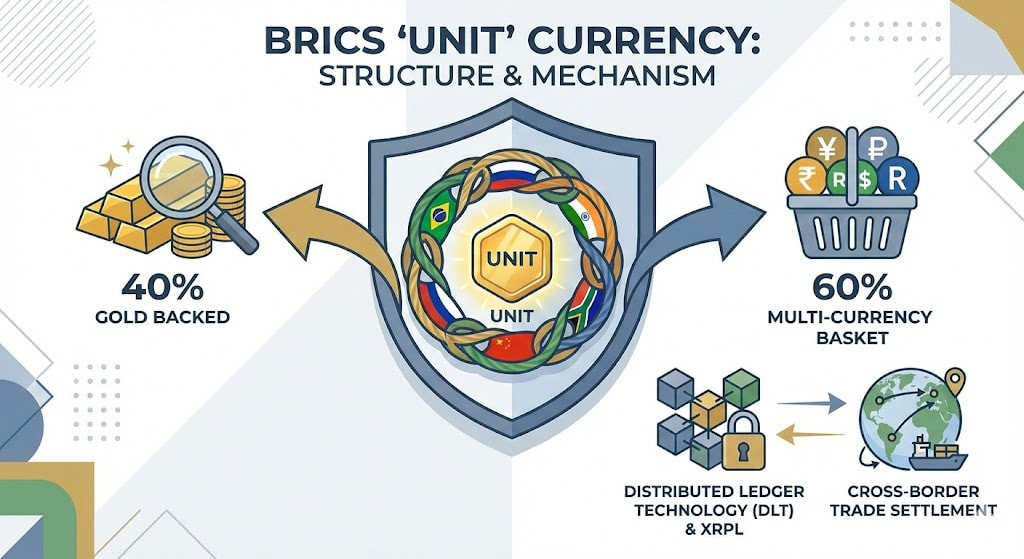

۴.۱. مکانیسم واحد ارزی “Unit” و نقش تکنولوژی دفترکل توزیعشده

کشورهای بریکس (با اعضای جدید نظیر ایران، مصر، امارات و اتیوپی) به طور جدی در حال توسعه سیستم پرداختی مستقل از دلار هستند. گزارشهای رسمی و اظهارات ولادیمیر پوتین نشان میدهد که این بلوک به دنبال ایجاد یک واحد محاسباتی جدید به نام “Unit” است که ۴۰ درصد ارزش آن به طلا و ۶۰ درصد به سبدی از ارزهای ملی بریکس متصل است.16 این سیستم برای تسویه حسابهای تجاری طراحی شده و هدف آن جایگزینی ارزهای ملی نیست، بلکه حذف دلار از مبادلات دوجانبه است.17

نکته بسیار مهم و فنی که در گزارشهای تحقیقاتی بریکس کشف شده است، ارجاع صریح به تکنولوژیهای بلاکچین موجود است. اسناد نشان میدهند که XRP Ledger (XRPL) به عنوان یک مطالعه موردی و زیرساخت فنی برای مدلهای «امانی» (Escrow) و تسویه آنی مورد توجه قرار گرفته است.19 اگرچه این به معنای پذیرش رسمی توکن XRP به عنوان ارز رایج نیست، اما نشاندهنده پذیرش معماری بلاکچین و قراردادهای هوشمند برای کاهش هزینههای مبادلاتی تا ۱-۲ درصد و حذف واسطههای بانکی غربی است.17

۴.۲. تهدید تعرفهای ترامپ و نظریه بازیها (Game Theory)

دونالد ترامپ تهدید کرده است که اگر کشورهای بریکس اقدام به ایجاد ارزی برای جایگزینی دلار کنند، با تعرفههای ۱۰۰ درصدی بر کالاهای صادراتی خود به آمریکا مواجه خواهند شد.21 این تهدید، یک دینامیک پیچیده را ایجاد میکند:

- بنبست دلار: کشورهای بریکس نمیتوانند از دلار استفاده کنند (به دلیل تحریم و weaponization) و اگر از ارز جدید استفاده کنند، با تعرفه تنبیه میشوند.

- راه حل سوم (بیتکوین): در این شرایط، بیتکوین به عنوان یک دارایی «خنثی»، «غیرسیاسی» و «نقدپذیر جهانی» که تحت کنترل هیچ بانک مرکزی نیست، جذابیت استراتژیک پیدا میکند. استفاده از بیتکوین برای تسویه حسابهای تجاری (مانند آنچه روسیه در لایحه جدید خود برای پرداختهای صادراتی مجاز کرده است 23)، میتواند راهی برای دور زدن رادارهای سیستم بانکی سنتی و کاهش حساسیتهای سیاسی مستقیم باشد.

تحلیلهای اقتصادی نشان میدهد که اعمال تعرفههای ۱۰۰ درصدی میتواند منجر به تورم و کاهش رشد اقتصادی در خود آمریکا نیز بشود 24، که این امر مجدداً (از کانال تورم) به نفع بیتکوین خواهد بود.

۵. استراتژی ملی ایالات متحده: بیتکوین در ترازنامه دولت

در واکنشی مستقیم به تحرکات جهانی و تغییرات داخلی، ایالات متحده در حال حرکت به سمت ادغام بیتکوین در ساختار ذخایر استراتژیک خود است. این تغییر پارادایم، بیتکوین را از یک دارایی خصوصی به یک ابزار امنیت ملی تبدیل میکند.

۵.۱. لایحه ذخیره استراتژیک بیتکوین (BITCOIN Act of 2025)

لایحه پیشنهادی توسط سناتور سینتیا لومیس (S.954) که با عنوان “BITCOIN Act of 2025” شناخته میشود، طرحی جسورانه برای خرید و نگهداری ۱ میلیون بیتکوین (حدود ۵ درصد از کل عرضه) توسط دولت فدرال طی یک دوره ۵ ساله است.25

- مکانیسم تأمین مالی: این طرح پیشنهاد میکند که خریدها از طریق تجدید ارزیابی گواهیهای طلا (Gold Certificates) و منابع مازاد فدرال رزرو تأمین مالی شود، بدون اینکه بار مالیاتی جدیدی ایجاد کند.27

- الزام نگهداری: بیتکوینهای خریداری شده باید برای حداقل ۲۰ سال در کیفپولهای سرد (Cold Storage) نگهداری شوند و تنها برای بازپرداخت بدهیهای فدرال قابل فروش باشند.27

۵.۲. تأثیر بر ایالتها و رقابت داخلی

علاوه بر دولت فدرال، ایالتهای آمریکا نیز در حال تصویب قوانین مشابهی هستند. دستور اجرایی ترامپ برای ایجاد “انبار داراییهای دیجیتال” (Digital Asset Stockpile) و استفاده از بیتکوینهای مصادره شده به عنوان هسته اولیه این ذخایر، سیگنالی قوی به بازار ارسال کرده است.28 این اقدامات، ریسک قانونی (Regulatory Risk) را که سالها بر سر بازار کریپتو سایه افکنده بود، عملاً حذف میکند و جای آن را به “رقابت انباشت” (Accumulation Race) میدهد.

۶. ساختار بازار نهادی و پیشبینیهای ۲۰۲۶

با ورود غولهای مالی مانند بلکراک و فیدلیتی، ساختار بازار کریپتو در ۲۰۲۶ کاملاً متفاوت از سالهای گذشته خواهد بود. بازار از یک ساختار “خردهفروشیمحور” به “نهادمحور” تغییر شکل داده است.

۶.۱. جریان سرمایه ETFها و جدایی مسیرها (The Great Split)

تحلیلهای گلکسی دیجیتال (Galaxy Digital) و بیتوایز (Bitwise) پیشبینی میکنند که جریان خالص ورودی به ETFهای کریپتو در سال ۲۰۲۶ شتاب گرفته و حتی از رکوردهای ۲۰۲۵ فراتر رود.30 پیشبینی میشود که مشاوران سرمایهگذاری (Wirehouses) و صندوقهای بازنشستگی که تا کنون محدودیت داشتند، در سال ۲۰۲۶ مجوز تخصیص سرمایه به این ETFها را دریافت کنند.

یک پدیده مهم در این دوره، “جدایی بزرگ” (The Great Split) است:

- بیتکوین: به عنوان “طلای دیجیتال” و وثیقه نهادی تثبیت میشود. نوسانات آن کاهش یافته و همبستگی آن با سهام کمتر میشود.31

- اتریوم: با چالشهایی روبرو است. اگرچه ETFهای آن وجود دارند، اما عملکرد قیمتی آن در ۲۰۲۵ ناامیدکننده بوده و برای بازیابی در ۲۰۲۶ نیاز به شکست مقاومت ۵۰۰۰ دلار و اثبات کاربرد خود به عنوان “پلتفرم بازدهده” دارد.32

- آلتکوینها: بسیاری از آلتکوینهای قدیمی که کاربرد نهادی ندارند، وارد فاز “غروب خدایان” (Twilight of the Gods) شده و نقدینگی خود را به نفع پروژههای جدیدتر و کاربردیتر از دست میدهند.33

۶.۲. چشمانداز اتریوم: چالشهای فنی و اقتصادی

اتریوم در سال ۲۰۲۶ با دوگانگی پیچیدهای روبرو است. از یک سو، ارتقاهای فنی مانند افزایش ۵ برابری حد گس (Gas Limit) و بهبودهای “Fusaka” و “Pectra” مقیاسپذیری شبکه را افزایش میدهند.34 از سوی دیگر، انتقال فعالیتها به لایههای دوم (L2) باعث کاهش درآمد کارمزد شبکه اصلی شده و مکانیسم توکنسوزی (Deflationary) آن را تضعیف کرده است.36

برای اینکه اتریوم در ۲۰۲۶ موفق شود، باید حجم تراکنشهای لایههای دوم به قدری افزایش یابد که کارمزدهای “Blob” و تسویه نهایی بتواند کاهش درآمد لایه اول را جبران کند. تحلیلگران کوینبیس معتقدند که توکنیزاسیون داراییهای واقعی (RWAs) و استیبلکوینها بزرگترین فرصت اتریوم برای حفظ برتری در برابر رقبا هستند.37

۷. نتیجهگیری و سناریوهای استراتژیک

بر مبنای تحلیل جامع دادههای فوق، سه سناریوی اصلی برای بازار کریپتو در سال ۲۰۲۶ قابل ترسیم است:

- سناریوی تسلط نهادی (احتمال بالا): با اجرای برنامه RMP فدرال رزرو و تصویب قوانین حمایتی در آمریکا، بیتکوین به یک دارایی کمنوسانتر با رشد پایدار تبدیل میشود. ETFها نقش ضربهگیر را بازی میکنند و بیتکوین به عنوان بخشی استاندارد از پورتفوهای ۴۰/۶۰ پذیرفته میشود.

- سناریوی گسست ژئوپلیتیک (احتمال متوسط): جنگ تعرفهای ترامپ و راهاندازی ارز “Unit” بریکس، جهان مالی را دوقطبی میکند. در این حالت، بیتکوین به عنوان تنها پل ارتباطی خنثی، با تقاضای عظیم دولتها و شرکتهای چندملیتی برای دور زدن تحریمها مواجه شده و رشد قیمتی انفجاری (و البته نوسانی) را تجربه میکند.

- سناریوی رکود تورمی (ریسک دمی): شکست سیاستهای فدرال رزرو در کنترل تورم همزمان با رکود اقتصادی، منجر به فرار سرمایه از سهام و اوراق قرضه میشود. در این حالت، بیتکوین و طلا همزمان صعود میکنند، در حالی که سایر داراییهای ریسکی سقوط میکنند.

جمعبندی نهایی:

سال ۲۰۲۶ نقطه عطفی است که در آن بیتکوین از “آزمایشگاه تکنولوژی” خارج شده و به “اتاق جنگ اقتصادی” وارد میشود. سرمایهگذاران باید درک کنند که محرکهای قیمت دیگر نه توئیتهای افراد مشهور، بلکه تصمیمات کمیته بازار آزاد فدرال (FOMC)، اجلاسهای بریکس و لوایح کنگره آمریکا خواهد بود. واقعیت این است که در دنیایی با بدهیهای ناپایدار و بیاعتمادی فزاینده بین قدرتهای جهانی، داراییهایی که “ریسک طرف مقابل” (Counterparty Risk) ندارند، باارزشترین کالاها خواهند بود.

جداول دادههای کلیدی

جدول ۱: مقایسه تاریخی نسبت طلا به نقره و همبستگی با رکودهای اقتصادی

سال/دوره اوج نسبت طلا/نقره وضعیت اقتصادی واکنش بعدی بازار طلا/بیتکوین منبع ۱۹۳۳ ۱۳۲.۴ رکود بزرگ (Great Depression) افزایش قیمت طلا (پس از تثبیت دولتی) 10 ۱۹۸۰ اصلاح شدید تورم بالا و رکود (Volcker Shock) اوجگیری طلا و سپس اصلاح بلندمدت 13 ۲۰۰۸-۲۰۱۱ نوسان بالا بحران مالی جهانی رشد انفجاری طلا و نقره (رکورد ۲۰۱۱) 38 ۲۰۲۰ ۱۲۳.۳ بحران کرونا (COVID-19) بیتکوین ۶ برابر شد، طلا ۲۰٪ رشد کرد 9 ۲۰۲۵-۲۰۲۶ ۸۰-۹۰ (پیشبینی) خطر رکود تورمی / جنگ تعرفهها پتانسیل رشد بیتکوین به عنوان پوشش ریسک 12 جدول ۲: تحلیل اثرات متقابل جنگ ارزی بریکس و سیاستهای آمریکا بر کریپتو

اقدام/رویداد جزئیات استراتژیک تأثیر بر بیتکوین و کریپتو ارز “Unit” بریکس ۴۰٪ پشتوانه طلا، ۶۰٪ سبد ارزی، استفاده از تکنولوژی دفترکل توزیعشده (DLT) افزایش اعتبار تکنولوژی بلاکچین؛ رقابت با دلار که بیتکوین را جذابتر میکند تهدید تعرفه ۱۰۰٪ واکنش ترامپ به دلارزدایی؛ تنبیه کشورهایی که دلار را کنار میگذارند ایجاد انگیزه برای استفاده از داراییهای خنثی (مانند بیتکوین) برای تجارت پنهان ذخیره استراتژیک آمریکا خرید ۱ میلیون BTC طی ۵ سال؛ نگهداری ۲۰ ساله کاهش عرضه در گردش؛ مشروعیتبخشی کامل؛ تحریک سایر کشورها به خرید (Game Theory) سیستم پرداخت XRPL ارجاع در گزارشهای بریکس به عنوان مدل Escrow و تسویه پتانسیل رشد برای زیرساختهای سازمانی ریپل و دفترکلهای مشابه